Crowd Bank(クラウドバンク)について気になっていますね?

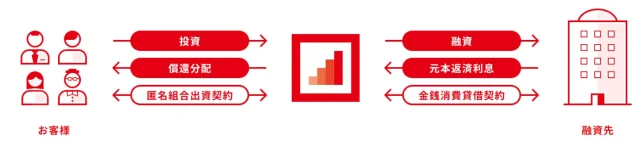

クラウドバンクは、クラウドファンディングで集めたお金で企業に融資する(お金を貸す)ことで、コツコツと資産運用ができる融資型クラウドファンディング(ソーシャルレンディング)と呼ばれる金融サービスの一つ。

想定利回りを元にした分配金が定期的(毎月など)に支払われ、運用期間が終了すると投資資金が返ってきます。

クラウドバンクの結論

- 相場に影響されず、ほったらかしで資産運用ができる

- 人気および実績No.1の融資型クラウドファンディング

- 平均利回り5.8%と高いリターンを期待できる

日々の値動きの影響や、管理の手間がないので、ほったらかしで資産運用ができます。

そんなクラウドバンクですが、元本割れや大損で危ない?など、いろんな疑問や不安をお持ちだと思います。

クラウドバンクのやばい評判や怪しい口コミを徹底調査し、最新の運用実績とデメリット、メリットも解説していきます。

5分で口座開設する方法も図解を交えて解説していますので、ぜひ最後までご一読ください。

キャンペーンを利用してクラウドバンクを1番お得に始める方法

今なら当サイトから楽天ポイントとの提携で新規口座開設で500円分の楽天ポイント、初回投資で2,000円分の楽天ポイントがプレゼントされるキャンペーンを実施中です!

↓お得な始め方の詳細を知る↓

-

クラウドバンクのキャンペーンで楽天ポイントをもらう口座開設方法(4月最新)

続きを見る

※詳細のキャンペーンの条件は、クラウドバンク公式サイトで必ずご確認ください。

1.クラウドバンクってどんなサービス?

Crowd Bank(クラウドバンク)とは、クラウドファンディングで集めたお金を企業に融資(貸し付ける)することで、コツコツと資産運用ができる融資型クラウドファンディング(ソーシャルレンディング)の1つです。

想定利回りを元にした分配金が毎月等、定期的に支払われ、運用期間が終了すると投資資金が返ってきます。

ポイントは、投資をしたら後は待つだけ。ほったらかしで、分配金が毎月等、定期的に支払われ、運用期間が終了すると投資資金が返ってきます。

株式や投資信託のように値動きがないため細かに市場を確認する手間が無く、景気に左右されない安定的な収入を期待できる点です。

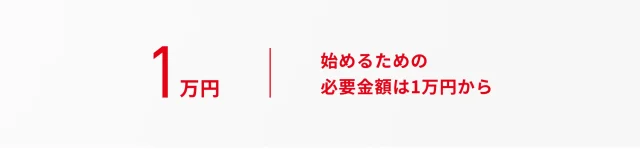

各金融商品は、1口1万円からの少額投資が可能で気軽に始めることができます。

クラウドバンクは、2013年からサービスを開始し人気および実績No.1のサービスとなっています。

2.クラウドバンクの運営会社は怪しい?

クラウドバンクは、日本クラウド証券株式会社が運営しています。

| 社名 | 日本クラウド証券会社 |

|---|---|

| 本社所在地 | 〒106-0032東京都港区六本木七丁目15番7号 新六本木ビル 6F |

| 設立日 | 1997年 |

| 代表者 | 代表取締役 神 恭平 |

| 資本金 | 1億円 |

| 免許・登録 | 第一種・第二種金融商品取引業:関東財務局長(金商)第115号 |

| 事業内容 | 融資型クラウドファンディング「Crowd Bank」運営 Webメディア「Crowd Bank Hack」運営 |

クラウドバンクは、「第一種金融取引業者」に登録しており、「証券会社」として運営していることになります。

そのため、証券会社として、金融商品取引法によって求められるコンプライアンス態勢の確保、

自己資本規制比率などの高い財務基準をクリアしながらサービス運営を行っています。

| 一種業者(クラウドバンク) | 二種業者 | |

| 資本金の額 | 5,000万円以上 | 1,000万円以上 |

| 純資産の額 | 5,000万円以上 | 規制なし |

| 他事業の規制 | あり | なし |

| 主要株主の規制 | あり | なし |

| 自己資本規制比率*の規制 | あり | なし |

*自己資本規制比率

証券会社の財務の健全性を測る重要な指標です。金融商品取引法等において、証券会社は自己資本規制比率を一定水準以上に保つことが義務付けられています。

※詳細のキャンペーンの条件は、クラウドバンク公式サイトで必ずご確認ください。

3.クラウドバンクは危ない?安全性について

クラウドバンクのネット等の口コミを拝見していると「危ない」という意見があります。

しかし、クラウドバンクは、投資家が安心して資産運用ができる仕組みの構築に努めています。

仕組み①:厳格な財産分別管理体制

クラウドバンクは、投資家からの預金や出資金、さらには融資先から返済された元本や利息について、クラウドバンクおよびファンド関連の財産とは明確に分けて管理しています。

この厳格な管理体制により、投資家の資産はクラウドバンクの財産と混同することなく、安全性が担保されています。

仕組み②:投資家保護を目的とした外部監査

クラウドバンクは、財務諸表に対する独立した監査法人による外部監査を定期的に実施しています。

これにより、財務状況が透明化され、事業会社としての信頼性を高めています。

さらに、運用資金の使用目的についても、外部の弁護士が毎四半期ごとに厳密な監査を行うことで、融資資金の適切な使用が監視されています。

財産分別管理を外部にアピールしていても実態は不明です。監査があることで、財産分別管理体制への信憑性が高めています。

また、過去には融資予定の企業と全く別の企業に融資されていた事例もありました。監査には適切に融資されているかの監視の役割もあります。

仕組み③:リスク低減のための融資プロセス

ファンドに関しては、各分野に精通した専門家によって精査され、厳しい条件を満たし、債権の回収が可能だと判断された場合のみに融資が許可されます。

更に、すべての融資には、債権額を上回る価値があるとされる担保が設定されていることが公表されています。

仕組み④:案件毎に担保などを設定している

クラウドバンクは、案件毎に担保などを設定します。

これによって、融資先企業からの返済が困難になった場合でも、担保等を処分することで、資金の回収の可能性が高く見込める仕組みとなっています。

例えば、1億円の融資を行う場合には、1億円以上の評価額がある担保を設定しており、担保を処分することで融資額分の回収を見込むことができます。

*担保などが設定されていない案件も一部あります。担保があることにより元本が保証されるわけではありません。

- 厳格な財産分別管理体制

- 投資家保護を目的とした外部監査

- リスク低減のための融資プロセス

- 案件毎に担保などを設定している

これらの取り組みによって、クラウドバンクは投資家に対して、高度な透明性と信頼性の獲得に努めています。

※詳細のキャンペーンの条件は、クラウドバンク公式サイトで必ずご確認ください。

4.【2024年最新】クラウドバンクの実績がやばい?利回りを公開!

| ファンド運用状況 | |

|---|---|

| 運用総額(累計) | 272,679,278,316円 |

| 償還返済資金 | 230,215,194,300円 |

| 運用終了ファンド数 | 6,215件 |

| 平均予定利回り | 5.87% |

クラウドバンクは、運用総額は2,700億円以上です。

さらに、平均利回り5.87%と高く、人気No.1を獲得しています。

他の融資型クラウドファンディング(ソーシャルレンディング)、ファンズとバンカーズと比較してみました。

| クラウドバンク | ファンズ | バンカーズ | |

| 運用総額 | 2,000億円以上 | 500億円以上 | 200億円 |

| ファンド数 | 6,000件以上 | 300件以上 | 200件以上 |

| 平均利回り | 5.87% | 2.10% | 4%程度 |

| 融資先企業 | 国内外企業 | 上場企業(関連企業を含む) | 国内・海外企業 |

運用総額や案件数を比較すると、クラウドバンクは、総出資額2,600億円以上、取扱件数6,000件以上と他を圧倒する実績があります。

また、平均利回り5.87%と他と比較しても高いリターンであることがわかります。

クラウドバンクは、業界人気および実績No.1のサービスです。

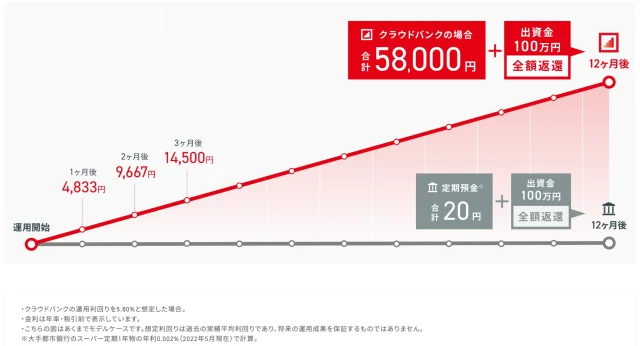

表:100万円を実績平均利回り5.80%で12か月間運用した時のシミュレーション

上記の表はシュミレーションした結果です。

初期投資額100万円で資産運用すると、12か月間で58,000円の分配金を元本とは別に受け取れる可能性があります。

投資をしたら後は待つだけ。ほったらかしで、分配金が毎月等、定期的に支払われ、運用期間が終了すると投資資金が返ってきます。

株式や投資信託のように値動きがないため細かに市場を確認する手間が無く、相場に影響されず、安定的にコツコツ資産を増やしていくことを期待できます。

各金融商品は、1口1万円からの少額投資が可能で気軽に始めることができます。

-

クラウドバンクをやってみた運用実績!ブログで評価を口コミ

続きを見る

※詳細のキャンペーンの条件は、クラウドバンク公式サイトで必ずご確認ください。

5.クラウドバンクは元本割れや大損はある?

クラウドバンクは、安心して資産運用ができる守る仕組みの構築に努めていますが、必ずしも融資先のファンドの元本を保証するものではありません。

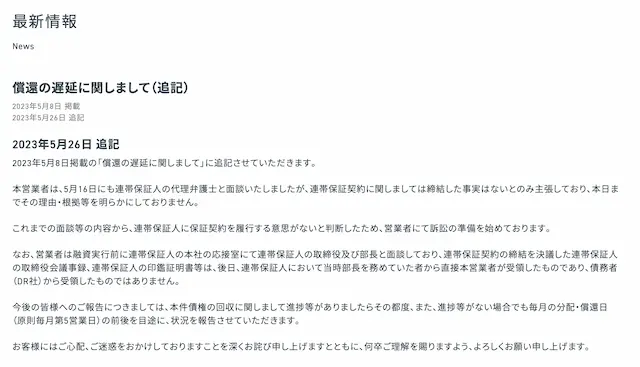

実際、償還遅延が発生したケースもあります。

本件の内容と対応策について解説していきます。

(引用:クラウドバンク公式サイト)

(引用:クラウドバンク公式サイト)

クラウドバンクは一度も元本割れを起こしたことがないで有名でしたが、2023年5月太陽光発電を主な事業とするDR社から元本の返還が行われず、連帯保証人である企業も拒否したため、DR社を対象とした訴訟を手続きが行なわれています。

裁判の行方次第ですが、初の元本毀損が発生する可能性があります。

当件は訴訟を起こし対応するようです。

融資型クラウドファンディングでは業者問わず、このような元本棄損の可能性があります。

少額ずつ複数の案件に分散投資を徹底すること、

投資する企業や業種も分散させることが、重要なポイントです。

これは個人的な意見ですが、太陽光発電関連は他社含めてこのような不祥事が発生することが多いように感じています。そのため、太陽光発電関連への投資は避けるという手段を検討すべきかもしれません。

過去に一度も元本毀損がない事業者を紹介

ここでは、分散投資先のひとつとして、過去に一度も元本毀損を発生させなかった事業者を紹介します。

新しい分散投資先として検討してみてください。

利回り4〜12%の高いリターンを期待できる「オルタナバンク」です。

オルタナバンクは、1口1万円からの少額投資が可能で気軽に始めることができます。

| ファンド運用状況 | |

|---|---|

| 運用総額(累計) | 25,497,490,000円 |

| 運用終了ファンド数 | 262 |

| 正常償還率 | 100% |

| 利回り | 4%〜12% |

↓オルタナバンクの詳細を知る↓

-

【やばい】オルタナバンクは怪しい?元本割れリスクや評判を口コミ!

続きを見る

※詳細のキャンペーンの条件は、オルタナバンク公式サイトで必ずご確認ください。

6.クラウドバンクで失敗しないための運用ポイント3選

クラウドバンクは多くの投資家に人気のある資産運用手段となっていますが、効果的な運用とリスクヘッジには注意が必要です。

クラウドバンクでの資産運用において留意すべき3つのポイントを詳しく解説します。

ポイント①: 余裕資金を使って資産運用を行う

クラウドバンクが取り扱っているファンドは、厳格な審査により回収可能性が十分に高いと判断した融資先のみが組み込まれていますが、融資にて運用する以上は一定のリスクが存在し、元本を保証するものではありません。

また、運用期間中は途中解約による返金ができませんので、余裕資金の範囲内で利用ください。

ポイント②:分散投資を心がけ、リスクを分散

クラウドバンクなどでの資産運用には、通常の資産運用と同様に、元本が保証されているものではなく、一定のリスクが存在します。

これを軽減するためには、複数のファンドや融資先に分散投資を行うことが推奨されます。

特定のファンドや融資先に依存する形になると、損失を出した場合、全体の資産への影響が大きくなります。

必ず、分散投資を心がけましょう。

ポイント③: ファンドの募集ページを詳細にチェック

各ファンドは運用内容やリスクが異なるため、募集ページに記載されている情報をしっかりと確認することが重要です。

これには、どのように資金が運用されるのか、主要な融資先の財務状況、担保や保証の内容、具体的なリスク、その他の注意事項が含まれます。

投資する前に、ファンド内容をよく確認しましょう。

- 余裕資金を使って資産運用を行う

- 分散投資を心がけ、リスクを分散

- ファンドの募集ページを詳細にチェック

クラウドバンクでの資産運用は堅実で手軽な一方で、ある程度のリスクが伴います。

これらのポイントを考慮しながら、効率的かつ安定的な資産運用を目指しましょう。

↓お得な始め方の詳細を知る↓

-

クラウドバンクのキャンペーンで楽天ポイントをもらう口座開設方法(4月最新)

続きを見る

※詳細のキャンペーンの条件は、クラウドバンク公式サイトで必ずご確認ください。

7.クラウドバンクの6つのメリット

それでは、クラウドバンクを利用するメリットを解説していきましょう。

クラウドバンクには、以下の6つのメリットがあります。

- 経済の影響を受けず安定した利益を期待できる

- 最低1万円から気軽に始められる

- 案件が豊富で自分に合ったものを選べる

- 専用アプリでいつでも運用状況をチェックできる

- 透明性の確保に努めているので信用に値する

- 手数料無料

それぞれ、詳しく解説していきますね。

メリット①:経済の影響を受けず安定した利益を期待できる

融資型クラウドファンディング(ソーシャルレンディング)は、企業にお金を貸して、その利子を出資者に還元するサービスです。

融資先の企業がしっかり返済してくれれば経済の動きに影響を受けずに、安定的な利益を期待できます。

株式や投資信託といった金融商品は、経済の動きによる価格変動のリスクがあり、価格が下落して損失が出る可能性があります。

株式の醍醐味である配当も、企業の経営状況によって出ない場合もあります。

一方、融資型クラウドファンディング(ソーシャルレンディング)なら、返済能力のある企業に融資すれば、安定的に利益を期待できるのです。

しかも、クラウドバンクの扱う案件には毎月分配型もあります。

他の融資型クラウドファンディング(ソーシャルレンディング)は、案件の運用が終了してから一括で分配されることが多いです。

毎月分配される案件なら、コツコツと利益を得られている実感が持てます。

メリット②:最低1万円から気軽に始められる

クラウドバンクが取り扱う案件は、1万円以上1,000円単位で出資が可能。

本来、融資を行うには多額の資金を用意する必要があり、一般の人には出来ませんでした。

しかしクラウドバンクなら、最低1万円から出資できるので、資産運用に使える資金が比較的少ない20代・30代でも、気軽に始めることができますよ。

メリット③:案件が豊富で自分に合ったものを選べる

融資型クラウドファンディング(ソーシャルレンディング)で扱う案件は一般の人からお金を集めるので、運営会社が融資先の企業を厳しく審査する必要があり、案件をたくさん用意するのが難しいです。

それゆえに、案件が多くないソーシャルレンディングは、応募が殺到して出資できない可能性があります。

しかしクラウドバンクでは、毎日のように新しい案件が掲載されています。

2023年3月時点で取り扱った案件は5,000件以上、様々なジャンルを取り扱ってきました。

- 国内不動産

- 海外不動産

- クリーンエネルギー

- エンターテイメント

- 物流

- 医療/ヘルスケア

各案件の情報も、理解するのに必要な背景情報も掲載しており、専門的な知識がなくてもどんな案件が分かるようになっています。

つまり、あなたの得意な案件に合わせて出資できる可能性があります。

例えば、あなたが国内不動産の目利き力に自信があるなら適切な投資判断をしやすいでしょう。

このように、ファンドの種類が多いことは、投資判断しやすいということでもあります。

ただし、応募期限が過ぎたり、募集金額に達成したら出資できないことに注意しましょう。

メリット④:専用アプリでいつでもチェックできる

クラウドバンクには、専用のスマホアプリが用意されています。

現在募集中の案件や出資している案件の運用状況を、いつでもすぐにチェック可能。

他の融資型クラウドファンディングは、Webサイトにアクセスする必要があって、少々手間がかかります。

しかしクラウドバンクなら、操作性に優れたスマホアプリがあるおかげで、その煩わしさはありません。

メリット⑤:透明性の確保に努めているので信頼感がある

融資型クラウドファンディング(ソーシャルレンディング)に関するトラブルは過去にいくつか発生しています。

しかし、クラウドバンクは融資型クラウドファンディングが出てきた2013年からサービスを開始しており、着実に実績を積んでいるため信頼感があります。

過去に2回行政処分を受けていますが、その度に改善を行っており、透明性の確保に努めています。

まず、公式サイトでは、具体的な数字を公開しており、リアルタイムで更新しています。

運営会社は第1種金融取引業者を取得し、証券会社が運営するソーシャルレンディングとなっています。

第三者の監査役(経営状況をチェックする専門家)を入れており、会社の経営状況も公開しています。

メリット⑥:手数料無料

クラウドバンクでは、口座の開設や維持に関連する手数料や年会費は無料です。

さらに、ファンドへの投資時や出金時の手数料も無料で提供されています。

クワウドバンクの手数料は、ファンドの利益が分配される場合に限り、その運用成果の一部が営業者報酬としてクラウドバンクに支払われます。

つまり、クラウドバンクが手数料(営業者報酬)を取るのはファンドが利益を生む場合だけであり、そのため投資家と同じ立場やリスクで運用活動を行っています。

※詳細のキャンペーンの条件は、クラウドバンク公式サイトで必ずご確認ください。

8.クラウドバンクで投資するなら知っておくべき4つのリスク

クラウドバンクは、メリットが沢山ある一方、リスクもいくつか存在します。

リスクを事前に押さえておく事はソーシャルレンディング投資では最重要です。

- 遅延・貸し倒れリスク

- 運営会社の破綻リスク

- 早期償還リスク

- 為替リスク

しっかり理解しておきましょう。

リスク①:遅延・貸し倒れリスク

遅延・貸し倒れリスクとは、融資先の企業が返済を遅らせたり、経営破綻して返済できなくなって、出資したお金が回収できない(元本割れ)リスクです。

融資型クラウドファンディング(ソーシャルレンディング)は、融資であることに変わりないので、どれだけ返済能力がある企業でもリスクがないとは言い切れません。

融資型クラウドファンディングサービスを利用するなら、遅延・貸し倒れリスクがあることは必ず理解しておきましょう。

補足:担保を付けている案件に注目!

クラウドバンクはこの遅延・貸し倒れリスクを回避する対策として、各案件に担保を付けていることが公表されています。

あらかじめ担保を確保しておくことで、もし融資先の企業が返済を遅らせたり、返済できない事態になった際、担保を現金化することで出資者に分配できます。

ただし、以上の対策でも出資金が必ず返ってくる(元本保証)ではないことに注意してください。

投資される場合は、担保の項目をしっかりご確認ください。

リスク②:運営会社の破綻リスク

次に理解しておきたいリスクは、運営会社である日本クラウド証券株式会社が破綻するリスクです。

もし運営会社が破綻してしまうと、証券口座に置いているお金が返ってこない可能性があります。

クラウドバンクの場合は、顧客資産の分別管理を行なっていますので、事業者破綻による証券口座への預金残高の毀損リスクは軽減されています。

リスク③:早期償還リスク

予定時期より早いタイミングで運用終了する「早期償還」のリスクもあります。

各案件には、いつからいつまで運用するか運用予定期間が掲載されていますが、状況によって早めに運用が終わる場合があります。

運用が予定より早く終了すると、その瞬間に出資元本が返ってくるので、それ以降の分配金がもらえなくなる可能性があります。

ただし、出資元本は返ってくるので、元本毀損を起こすよりは良いという考え方もあります。

リスク④:為替リスク

クラウドバンクの案件には外貨で運用されるものがあります。

外貨で運用される場合、利回りが為替の影響によって大きく変動する可能性があります。

円安となれば下記の方のように大きなリターンを得られますが、円高となった場合、大きく元本を毀損する可能性があります。

クラウドバンクの配当金ヤバい。

3月度116万、5月42万。為替の影響なのか何なのか。とにかく嬉しい悲鳴。

今年の利回りは驚異の23.69%#クラウドバンク pic.twitter.com/igtZvNpop6— なめこ@西宮北口 (@zfdsgpe4) May 10, 2023

このリスクを懸念される方は、クラウドバンクには国内企業に円で投資を行うものがあります。

また、為替の変動は長期ほど読みにくい傾向にあります。そのため、外貨建て運用されるファンドに関しては、数ヶ月〜の比較的短期のものに絞った方が良いかも知れません。

公式サイトはこちらから↓

※詳細のキャンペーンの条件は、クラウドバンク公式サイトで必ずご確認ください。

9.クラウドバンクを利用する際の3つの注意点

リスクの他にも、利用する際の注意点があります。

クラウドバンクを利用する前に理解しておきたい注意点は、以下の3つです。

- 案件の仕組みを理解すること

- 一度出資すると最後まで引き出せないこと

- 得た利益は確定申告が必要であること

それぞれ、詳しく見ていきましょう。

注意点①:案件の仕組みを理解すること

融資型クラウドファンディング(ソーシャルレンディング)に関わらず、資産運用をするには必ず必要なことです。

利回りだけでなく、

- 出資先の企業情報

- お金がどこで何に使われるか

- 起こりうる具体的なリスク

といった項目を確認し、出資してもいいかどうか、案件内容をしっかり理解するようにしましょう。

注意点②:一度出資すると最後まで引き出せないこと

融資型クラウドファンディング(ソーシャルレンディング)は一度出資してしまうと、運用が終了するまで出資したお金は返ってきません。

分配金は毎月等、定期的にもらえますが、急にお金が必要になったので出資金を引き出したいとなっても不可能です。

なので、使う予定のないお金、余裕資産で出資するようにしましょう。

注意点③:得た利益は確定申告が必要である場合がある

クラウドバンクの利益は税務で雑所得に該当します。

そのため、サラリーマンでも年間で20万円以上の副業利益がある方は原則確定申告が必要です。

確定申告の方法については、お近くの税理士もしくは税務署もしくは国税庁にお問い合わせください。

10.クラウドバンクはこんな人にオススメ!

ここまで、クラウドバンクのメリットから、リスクと注意点を解説しました。

以上を理解することで、クラウドバンクをオススメできる人が見えてきます。

いろんな案件に分散出資しながらコツコツ資産運用を行いたい方にオススメ!

融資型クラウドファンディング(ソーシャルレンディング)は、融資先の企業に返済能力があれば、安定した利益を期待できます。

また、株式や投資信託のような価格変動のリスクに耐えられない方は、価格変動がない融資型クラウドファンディング(ソーシャルレンディング)がおすすめです。

最低1万円から出資できますので、沢山資金を用意できない方でもすぐに始められます。

↓お得な始め方の詳細を知る↓

-

クラウドバンクのキャンペーンで楽天ポイントをもらう口座開設方法(4月最新)

続きを見る

※詳細のキャンペーンの条件は、クラウドバンク公式サイトで必ずご確認ください。

11.クラウドバンクの口コミ・評判を徹底調査しました

「クラウドバンクについて理解できたけど、実際に利用している人の声が聞きたい」と、思っている方もいらっしゃるでしょう。

そこで、クラウドバンクを利用している人たちの口コミ・評判を徹底調査してまいりました!

結果、以下のような傾向があることが分かりました。

良い口コミ

- 少額から簡単に出資できる

- 案件が多くて何に出資するか選べて便利

- 毎月いくら利益が出たか分かって楽しい

悪い口コミ

- ソーシャルレンディングは時々トラブルがあるから不安

- 怪しい案件がある

- 続けていくと利回りが物足りなく感じる

始めた方の多くは、少額からコツコツ運用額を増やしているようです。

慣れていけば、案件の理解度が高まり、自分自身の運用方針に合ったものが選べるようになったという口コミも。

一方、融資型クラウドファンディング(ソーシャルレンディング)は時々トラブルのニュースがあり、本当に利用していいか不安を抱いている方もいらっしゃいます。

また、資産運用に慣れた方の中には、次第に利回りが物足りなくなり、もっと積極的に運用したくなった口コミも見受けられました。

以上を踏まえて、私個人としては、資産運用を始める最初のステップとしてクラウドバンクは始めやすいけど、慣れたら他のサービスも使っていくと良いと感じられました。

口コミ・評判も参考にして、クラウドバンクを始めるべきかどうか、ぜひ判断してみてくださいね。

12.お得に口座開設!クラウドバンク2024年の最新キャンペーン情報

一番お得に利用を開始する方法は、当サイト掲載の「楽天ポイントプレゼントキャンペーン」を利用することです。

当サイト経由でクラウドバンクの会員登録を行い、「楽天ポイントプレゼントキャンペーン」を適応すると楽天ポイントが最大4,500円分もらえます。

プレゼントは下記の通り。

- 新規口座開設(無料):500円分の楽天ポイント

- はじめてクラウドバンクのファンドに投資:2,000円分の楽天ポイント

- 1日1回マイページへのアクセス:毎日1円分の楽天ポイント

※クラウドバンクのファンドに1つ以上投資している方 - 1,000米ドル以上の米ドル建てファンドへ投資、または1,400豪ドル以上の豪ドル建てファンドへ投資:1,000円分の楽天ポイント

- 2つ以上の外貨建てファンドへ投資:1,000円分の楽天ポイント

キャンペーンを使ったクラウドバンクのお得な始め方の詳細は下記記事に全てまとまっています。

キャンペーンを利用する上での注意点や失敗しない口座開設の方法、実際の運用開始までの流れを全て図解で丁寧に解説していますので、ぜひ参考にしてください。

↓お得な始め方の詳細を知る↓

-

クラウドバンクのキャンペーンで楽天ポイントをもらう口座開設方法(4月最新)

続きを見る

※詳細のキャンペーンの条件は、クラウドバンク公式サイトで必ずご確認ください。

クラウドバンクまとめ

Crowd Bank(クラウドバンク)について解説しました。

クラウドバンクは、クラウドファンディングで集めたお金で企業に融資する(お金を貸す)「ソーシャルレンディング」サービスの一つ。

総出資額、取扱件数と人気および実績No.1のサービスとなっています。

そんなクラウドバンクのメリットは以下の5つ。

- 経済の影響を受けず安定した利益を得られる

- 最低1万円から気軽に始められる

- 案件が豊富で自分に合ったものを選べる

- 専用アプリでいつでも運用状況をチェックできる

- 透明性の確保に努めているので信用に値する

一方、リスクとして以下の3つが挙げられます。

- 遅延・貸し倒れリスク

- 運営会社の破綻リスク

- 早期償還リスク

以上を踏まえて、クラウドバンクはいろんな案件に分散出資して安定した利益を期待したい方にオススメできます。

ただし、期待リターンが高まれば、それだけ損失リスクも高くなりますので、ご自身でしっかりリスクと向き合い投資を検討してください。

その際、この記事が参考になれば幸いです。

↓お得な始め方の詳細を知る↓

-

クラウドバンクのキャンペーンで楽天ポイントをもらう口座開設方法(4月最新)

続きを見る

公式サイトはこちらから↓

※詳細のキャンペーンの条件は、クラウドバンク公式サイトで必ずご確認ください。

<補足>失敗しない口座開設の方法を丁寧に解説

手続きの流れは以下の4STEPで進めていきます。

当記事の通りにクラウドバンク公式で口座開設していただくと、失敗せずクラウドバンクを始められます。

失敗しない口座開設手順

- (1)公式サイトからクラウドバンクの口座開設を行う

- (2)個人情報を入力

- (3)本人確認書類をアップロード

- (4)郵便物を受け取って口座開設完了!

必要な手続きは最短数分で完了するので、とっても簡単です。

(1)公式サイトからクラウドバンクの仮申し込みを行う

まずはこちらから公式サイトに移動し、「今すぐ無料で口座開設」をタップしましょう!

メールアドレスとログインパスワード、秘密の質問と答えを入力します。

仮申し込みが完了します。次は実際に「口座開設」を行っていきましょう!

(2)個人情報を入力

ここからは具体的な口座開設の手順について説明します。

「個人名義」か「法人名義」か選択。今回は、個人名義で口座開設していきます。

基本的には、名前や住所、投資家適合性、出金口座などを入力して行くだけです。

個人情報の入力が終わったら、重要書類への同意を行います。

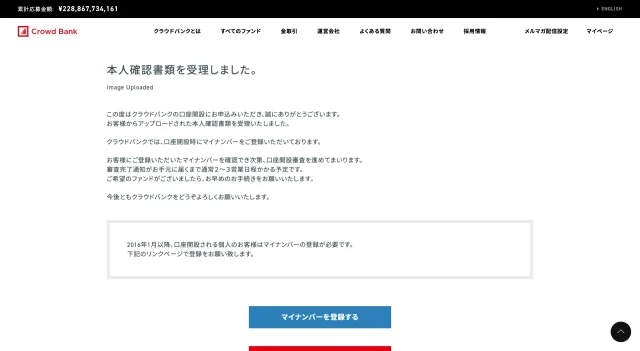

(3)本人確認書類をアップロード

本人確認書類の提出を行います。

下記の書類を組み合わせてアップロードします。

|

|

(4)郵便物を受け取って口座開設完了!

後日、登録したメールアドレスで審査完了のメールと口座開設完了のハガキが転送不要の簡易書留

ハガキに「着荷証明番号」が記載されおり、初回ログイン時に入力すれば、出資ができるようになります。

そのまま、お好きな案件に出資してみましょう!

↓お得な始め方の詳細を知る↓

-

クラウドバンクのキャンペーンで楽天ポイントをもらう口座開設方法(4月最新)

続きを見る

※詳細のキャンペーンの条件は、クラウドバンク公式サイトで必ずご確認ください。