ウェルスナビは下記の特徴があるお任せの資産運用サービス。

ウェルスナビは1万円という少額からほったらかしで誰でも将来のための資産運用を始められます。

ウェルスナビの結論

- 投資に関する知識不要、かつ長期的な資産運用で、安定的に資産形成ができる

- 2年以上の利用者の90%がプラスの運用実績(2023年12月末時点)

- 5年以上の利用者の90%以上の方が20%以上の運用実績(2023年12月末時点)

- 弊サイト管理人は6年"積立投資"して運用実績は+65.0%以上(2024年現在)

期待感のある投資サービスですが、実際に投資するとなると、いくらくらいの金額で将来どれくらいのリターンになるのかを知りたいと思います。

そこでこの記事では、ウェルスナビの投資金額(1万,10万,50万,100万,1000万,3000万,5000万)に分けたシミュレーション結果、加えて

- おすすめの投資手法

- おすすめの投資開始金額

- 投資する際の注意点

も合わせて解説します。ぜひ参考にしてください。

キャンペーンを利用してウェルスナビを1番お得に始める方法

今なら当サイトからの新規口座開設+入金で1,000円がプレゼントされる「マネとも×ウェルスナビ タイアッププログラム」を実施中です!

お得にウェルスナビを利用開始する方法は下記です。

- 10万円でウェルスナビを始めて「タイアッププログラム」と「積立開始プログラム」を適応し、現金1,500円以上もらう

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

1. 【投資金額別】過去の実績から見るウェルスナビで投資した場合のシミュレーション

まずは、ウェルスナビの過去の実績を

- ウェルスナビの過去の利回り

- ウェルスナビの過去の利回りからみる投資金額別の利益

の順で解説します。

(1)ウェルスナビの過去の利回り(2023年11月末まで)

前提としてウェルスナビには、リスク許容度1〜5の5つの運用パターンがあります。

それぞれの過去の利回りから、

- 半年間(2023年5月〜2023年11月)

- 1年間(2022年11月〜2023年11月)

- 3年間(2020年11月〜2023年11月)

- 5年間(2018年11月〜2023年11月)

- 運用開始来(2016年1月〜2023年11月)

積み立てると下記の通りになります。

<ウェルスナビのリスク許容度1-5における過去の利回り>

(2016年1月-2023年11月末まで)

| 過去6ヶ月 | 過去1年 | 過去3年 | 過去5年 | 運用開始来 | |

|---|---|---|---|---|---|

| リスク許容度1 | 9.62% | 14.91% | 40.76% | 52.68% | 60.35% |

| リスク許容度2 | 14.02% | 21.41% | 53.17% | 68.71% | 82.99% |

| リスク許容度3 | 17.63% | 26.90% | 63.10% | 81.29% | 99.98% |

| リスク許容度4 | 20.57% | 31.77% | 73.12% | 93.99% | 117.21% |

| リスク許容度5 | 21.40% | 32.92% | 75.64% | 97.41% | 123.77% |

リスク許容度別で利回りを計算すると、

- 利益と損失の大きさは、リスクの大きさに比例している

ことがわかります。

(2)ウェルスナビの過去の利回りからみる投資金額別の利益

今回は、過去の運用実績が最も良好だった、"リスク許容度5"の運用実績を使い、

- 1万

- 10万

- 50万

- 100万

- 1000万

- 3000万

- 5000万

を投資し、毎月1万円を積立投資した際の実際の利益を見てみましょう。

<ウェルスナビの過去の利回りからみる投資金額別の利益(2016年1月-2023年11月末)>

| リスク許容度5、月1万円積立の場合の利益 | |||||

| 初期投資金額 | 過去6ヶ月 | 1年 | 3年 | 5年 | 運用開始来 |

| 1万円 | -2246 | 20367 | 142950 | 452298 | 805731 |

| 10万円 | 17014 | 49995 | 211026 | 539967 | 917124 |

| 50万円 | 102614 | 181675 | 513586 | 929607 | 1412204 |

| 100万円 | 209614 | 346275 | 891786 | 1416657 | 1594771 |

| 1,000万円 | 2135614 | 3309075 | 7699386 | 9806808 | 13170354 |

| 3,000万円 | 6415614 | 9893075 | 22827386 | 29665557 | 37488071 |

| 5,000万円 | 10695614 | 16477075 | 37955386 | 49147557 | 62678354 |

もし仮に、2016年1月から1,000万円を"リスク許容度5"で運用した場合、2023年11月末時点で1317万円の利益が出ていることになります。

実績を重視したい場合はAI投資「ROBOPRO(ロボプロ)」がおすすめ!

ROBOPROの特徴

- AI(機械学習)の予測データを活用し、資産配分を市場に合わせて最適化させることで運用実績を最大化。

- 金融庁が公表した2022年末までのロボアドバイザー運用実績No.1

- 2020年1月15日から2023年8月末までの運用実績は+57.52%(年利14%以上)

ROBOPROとウェルスナビの比較については下記記事をご参照ください。

-

ロボプロとウェルスナビ比較!どっちが優秀?併用投資で検証しました

続きを見る

2. ウェルスナビで投資する際のおすすめの投資手法と開始金額を私の経験をもとに解説

ここまで、ウェルスナビをさまざまな金額で投資した際の運用実績についてお見せしてきました。

ここからは私の経験を踏まえて「おすすめの投資手法」と「おすすめの投資開始金額」を解説します。

おすすめの投資手法

ウェルスナビで運用する際は最初のうちは「積立投資」がおすすめです。

積立投資とは、毎月などの定期でコツコツと同金額を積み立てていく方法です。

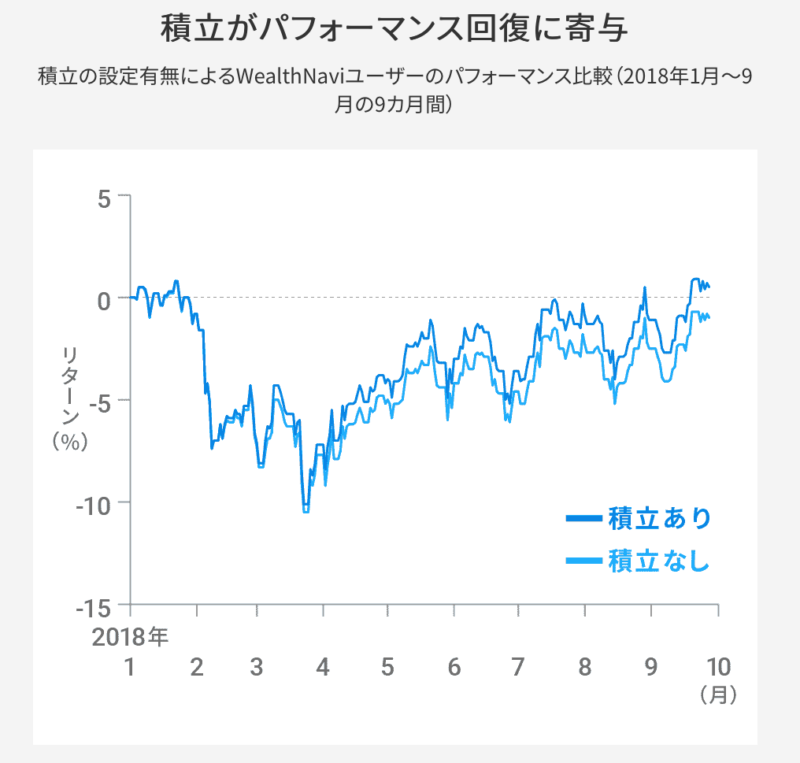

なぜ、積立投資がおすすめかといいますと、積立投資をしていた方が運用実績が早くプラスに戻るからです。

積立投資はいわゆる口数を増やしていく投資方法と言われます。暴落時は安く沢山の口数を買い込むことができます。この安く買った資産は、マーケットが反転して上昇した時には、運用実績のプラスに大きく寄与します。

結果、何もせずに放置しておくより、運用実績が早くプラスに戻るのです。

資産運用において最も難しいことは「続けること」と言われています。なぜなら、人は運用実績がマイナスになってしまうと不安でやめたくなってしまうからです。

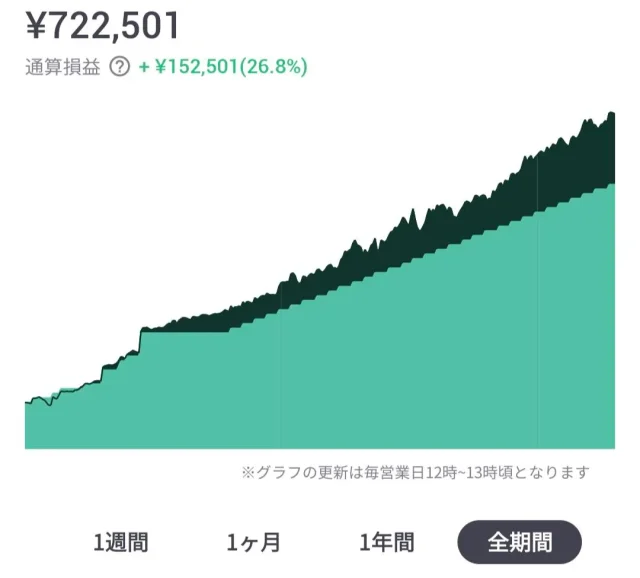

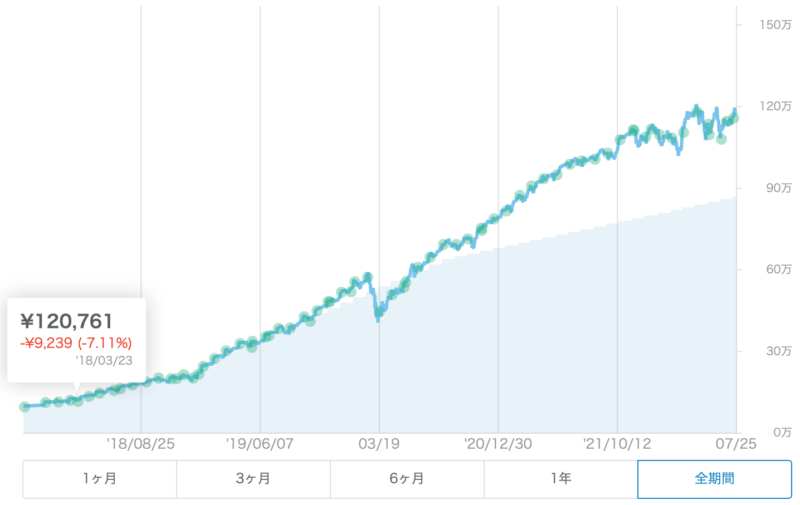

<私の現在の運用実績(2024年4月2日)>

ある程度実績が上がるとマイナスになることは少なくなるので必要性は下がりますが、これからウェルスナビを始める方は最初のうちは「積立投資」がおすすめです。

おすすめの投資開始金額

おすすめの投資手法として「積立投資」をご紹介しました。

加えて、最初はできるだけ少額で始めて、ある程度大きな金額を積立投資していくのがおすすめです。

なぜなら、投資元本が多くなると、少額の積立投資はあまり意味がないからです。

例えば、投資金額1万円の方が翌月の大暴落時に1万円を積立できた場合、積立金が運用実績にもたらす効力は高くなります。

一方で1,000万円を既に投資されている方が、3万円を積立したところで、結局は元の元本1,000万円が上がるか下がるかが実績の大部分を占めます。

つまり、投資元本が多いと積立投資の効果が薄れしまうので、最初にある程度の元本がある方は、少額で始めて、毎月の積立金額にお金を回した方が良いでしょう。

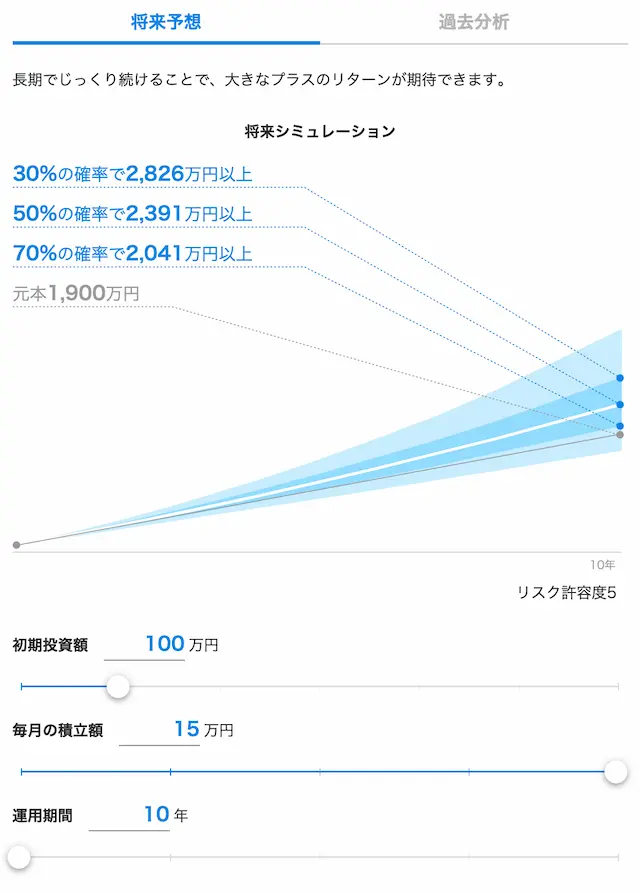

元本が現在1,000万円の場合

現在元本が1,000万円ある方のケースを考案してみましたので、ぜひ参考にしてください。

| 現在の元本 | 1,000万円 |

| 投資開始金額 | 100万円 |

| 毎月の積立金額 | 15万円 (年間180万円) |

| 元本完全消費年数 | 5年 |

| 予定投資継続年数 | 10年 |

まず、過去の利回り紹介で数ヶ月から数年単位だとそれほど大きな運用実績は望めませんが、5年単位だと大きな利回りになっていることをご覧いただけたと思います。そのため、とりあえずは積立投資を5年ほど継続すれば、ある程度の資産を築けると仮定し作成しました。

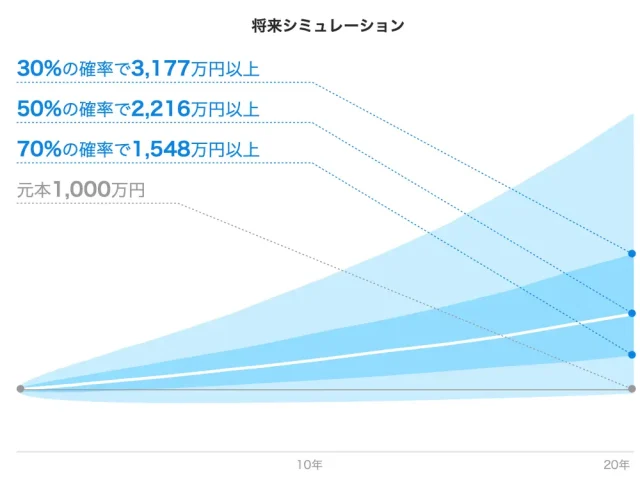

ちなみに上記と同じ積立投資を10年続けた場合、公式サイト掲載のシミュレーションによると、50%の確率で元本1,900万円が2,391万円以上になるとあります。

3. ウェルスナビで投資する際の注意点

注意点一覧

- ウェルスナビでは短期的な利益は期待しにくい

- 配当金(正式のは分配金)は全て再投資されるので、不労所得は得られない

注意点1:ウェルスナビでは短期的な利益は期待しにくい

1日〜数ヶ月単位で、今後の値動きを読んで投資をするため、読みが「当たったり」「ハズレたり」するのが短期投資の特徴。「今が買いだ!」とか「利益確定のために売ろう」という言葉は短期投資のときに使う言葉です。

残念ながらウェルスナビは、短期的な値動きを予測するわけではありません。

どちらかというと、日々の動きは意識せず、5~20年後に資産が増えるように長期投資を行います。

(参照データ:https://www.wealthnavi.com/performance/data)

資産価値は毎日のように上下変動しますが、ウェルスナビは短期投資のように「安く買って高く売る」ことで利益を得るのではなく、長期的な経済の上昇から利益を得ることを目指します。

なので、長期で安定的な資産形成を考えている人には心強いパートナーとなりますが、短期で利益を上げたい人には向いていません。

注意点2:配当金(正式には分配金)は全て再投資されるので、不労所得は得られない

特に投資元本が多い方の傾向として、配当金を受け取って、不労所得を得るという考えがあります。

ウェルスナビにも分配金(投資信託の配当金のようなもの)が定期でもらえます。

しかし、この分配金は強制的に再投資されるようになっています。

再投資する理由としては、投資元本を増やして投資効率を上げるためです。(複利効果)

このため、ウェルスナビでは分配金を得て不労所得を得ることはできません。あくまで長期で大きな資産を形成するためのサービスです。

ウェルスナビ金額別シミュレーションまとめ

ウェルスナビの投資金額(1万,10万,50万,100万,1000万,3000万,5000万)に分けたシミュレーション結果およびおすすめの投資手法と開始金額について解説してきました。

ウェルスナビではあらゆる金額で始めても、長期投資を行うことで資産を形成することができます。

加えて、これからウェルスナビを始められる方には最初のうちは「積立投資」がおすすめ。マイナスの期間が短くなる傾向にあるために、心理的な障壁を軽減することができます。

また、最初にある程度の元本がある方は、最初は比較的少額から始めて、余った元本は積立投資資金に充てていきましょう。

この記事が参考になったのなら幸いです。