投資資金を入金し、あとは何もしなくてよいと話題の「ウェルスナビ」。

ウェルスナビは1万円という少額からほったらかしで誰でも将来のための資産運用を始められます。

ウェルスナビの実績まとめ

- 2年以上の利用者の90%がプラスの運用実績(2023年12月末時点)

- 5年以上の利用者の90%以上の方が20%以上の運用実績(2023年12月末時点)

- 弊サイト管理人が6年"積立投資"して運用実績+60%以上(2024年3月現在)

以上の結果から下記のことが言えます。

- 2年以上利用すればプラスの運用実績で安定する傾向にある

- 5年以上運用すれば大きく儲かる可能性が高い

- 積立投資をしても儲かる

この記事では、ウェルスナビが公表している運用実績から、弊サイトが実際に2017年11月に10万円から開始したウェルスナビの運用実績を嘘偽りなく全て公開します。

加えて、

- 投資する際のおすすめの投資手法

- おすすめの開始金額

- どのような考え方で運用すれば利益を上げやすいか

について実体験を踏まえてご説明します。

最後には、ウェルスナビの運用中に押さえておくべきポイントや将来解約する際の出口戦略についてまで、利用者独自の目線で解説しています。

キャンペーンを利用してウェルスナビを1番お得に始める方法

今なら当サイトからの新規口座開設+10万円以上の入金で1,000円がプレゼントされる「マネとも×ウェルスナビ タイアッププログラム」を実施中です!

お得にウェルスナビを利用開始する方法は下記です。

- 当サイト経由でウェルスナビを始めて「タイアッププログラム」と「積立開始プログラム」を適応し、現金1,500円以上もらう

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

目次

- 1. 【最新】ウェルスナビ公式の運用実績と平均利回り(年利)を公開!

- 2. 大儲け?私の6年ほったらかし運用した最新の運用実績を公開(2024年4月2日更新)

- 3.ウェルスナビ利用者の実績は?実際に儲かっているの!?

- 4.他のロボアドバイザーとの比較でわかった!ウェルスナビが実績No.1!

- 5. 【投資金額別】過去の実績から見るウェルスナビで投資した場合のシミュレーション

- 6. 他のブログや世間のウェルスナビの実績一覧

- 7. ウェルスナビを運用してわかった利益を増やす上で知っておくべき知識

- 8. ウェルスナビの運用中に注意すべきポイント

- 9. 大損!!ウェルスナビをやめたいと思った経験とその時にとった私の行動

- 10. ウェルスナビを将来解約する際のおすすめの方法

- ウェルスナビの実績まとめ

1. 【最新】ウェルスナビ公式の運用実績と平均利回り(年利)を公開!

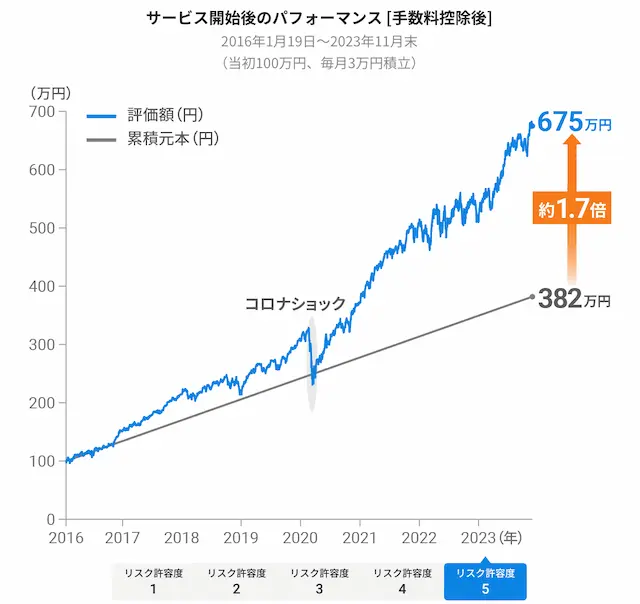

はじめに、ウェルスナビが公式に発表している運用実績と平均利回りを公開します。

ウェルスナビの公式サイトで公開されている運用実績は、サービス開始直後の2016年1月に100万円からスタートし、2023年6月末まで毎月3万円ずつ積み立てて投資したものです。

(参照データ:https://www.wealthnavi.com/performance/data)

(参照データ:https://www.wealthnavi.com/performance/data)

このグラフは、ウェルスナビで設定できる5段階のリスク許容度でそれぞれ運用した実績を表しています。全体の数値をまとめると、次の表のようになります。

<サービス開始から積立投資したときの運用実績>

(2016年1月-2023年11月末)

| リスク許容度 | 総資産額 | 利益 | リターン(%) | 元本 | 毎月積立額 | 累積元本額 |

| 1 | 545万円 | +163万円 | +約42% | 100万円 | 3万円 | 382万円 |

| 2 | 594万円 | +212万円 | +約55% | 100万円 | 3万円 | 382万円 |

| 3 | 630万円 | +248万円 | +約65% | 100万円 | 3万円 | 382万円 |

| 4 | 666万円 | +284万円 | +約74% | 100万円 | 3万円 | 382万円 |

| 5 | 675万円 | +293万円 | +約77% | 100万円 | 3万円 | 382万円 |

※100万円で運用開始。毎月3万円を積立投資。

表を見るとわかるように、リスク許容度を上げるほどリターンが上がっています。

リスク許容度5で積立すると2023年11月末時点で、

- 総資産額は636万円

- +293万円(+77%)の利益

にもなっていることが分かりました。

最低投資金額の10,000円で積立しても儲かるの?

つぎに、ウェルスナビ公式が公表している過去の利回り(リスク許容度5の利回りを採用)から、

- ウェルスナビを10,000円から運用開始して、

- 2023年4月末まで毎月10,000円ずつ積立投資を続けた

場合にどうなるのかを下記5つの期間で計算しました。

- 半年間(2023年5月〜2023年11月)

- 1年間(2022年11月〜2023年11月)

- 3年間(2020年11月〜2023年11月)

- 5年間(2018年11月〜2023年11月)

- 運用開始来(2016年1月〜2023年11月)

<ウェルスナビの過去の利回りからみる利益と総資産額>

(2016年1月-2023年11月末)

| 過去半年間 | 過去1年間 | 過去3年間 | 過去5年間 | 現在まで | |

| 総資産額 | 57,754円 | 140,367円 | 502,950円 | 1,052,298円 | 1,765,731円 |

| 元本 | 60,000円 | 120,000円 | 360,000円 | 600,000円 | 960,000円 |

| 利益 | -2,246円 | 20,367円 | 142,950円 | 452,298円 | 805,731円 |

2016年に10,000円で開始してから毎月10,000円ずつ積み立てると

2023年11月末時点で、

- 総資産額は1,765,731円

- 805,731円の利益

にもなっていることが分かりました。

<ウェルスナビのリスク許容度1-5における過去の利回り>

(2016年1月-2023年11月末まで)

| 過去6ヶ月 | 過去1年 | 過去3年 | 過去5年 | 運用開始来 | |

|---|---|---|---|---|---|

| リスク許容度1 | 9.62% | 14.91% | 40.76% | 52.68% | 60.35% |

| リスク許容度2 | 14.02% | 21.41% | 53.17% | 68.71% | 82.99% |

| リスク許容度3 | 17.63% | 26.90% | 63.10% | 81.29% | 99.98% |

| リスク許容度4 | 20.57% | 31.77% | 73.12% | 93.99% | 117.21% |

| リスク許容度5 | 21.40% | 32.92% | 75.64% | 97.41% | 123.77% |

また、リスク許容度別で利回りを計算すると、

- 利益と損失の大きさは、リスクの大きさに比例している

ことがわかります。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

実績を重視したい場合は「ROBOPRO(ロボプロ)」がおすすめ!

ROBOPROの特徴

- AI(機械学習)の予測データを活用し、資産配分を相場に合わせて最適化させる

- 相場の下落から資産を守りつつ、安定的かつ高パフォーマンスの運用を期待できる

- 金融庁が公表した2022年末までのロボアドバイザー運用実績No.1

- 2020年1月15日から2023年11月末までの運用実績は+64.15%(年利16%)

下記はROBOPROとウェルスナビの違いを簡単にまとめた表です。

| ROBOPRO | ウェルスナビ | |

| AIの活用 | あり | なし |

| リターンへの期待度 | ◎ | ◯ |

| 値動きの大きさ(リスク) | 相場の状況によって変動 | 個人のリスク許容度によって変動 |

ROBOPROとウェルスナビの比較については下記記事をご参照ください。

-

ロボプロとウェルスナビ比較!どっちが優秀?併用投資で検証しました

続きを見る

2. 大儲け?私の6年ほったらかし運用した最新の運用実績を公開(2024年4月2日更新)

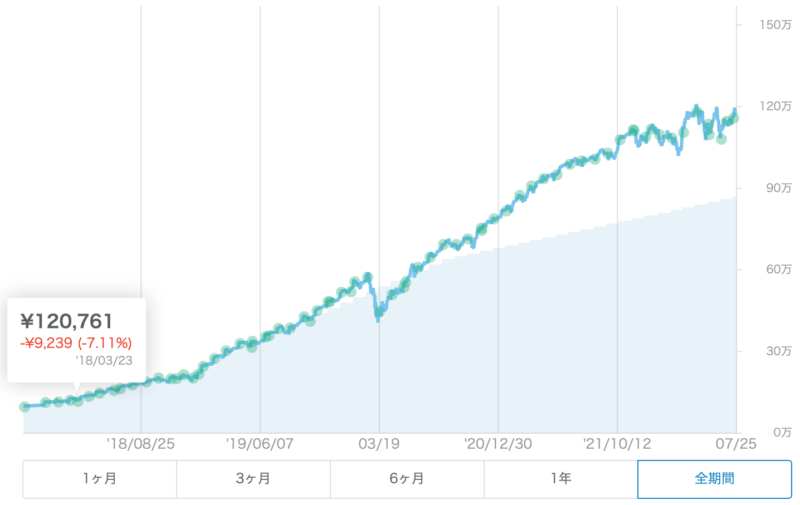

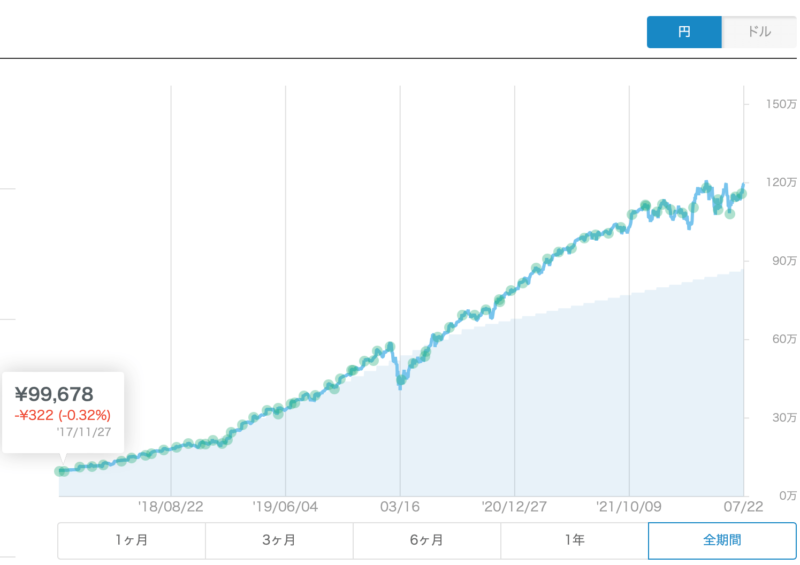

私は2017年11月に10万円からウェルスナビで投資を始めました。

毎月1万円(最初のうちは毎月2万円)をコツコツ積立投資しています。

現在の投資元本(107万円)に対する運用実績は、+71.63%(76万円以上の利益)です。

<私の実績推移の様子>

<私の過去の運用実績一覧表>

| 2024年度 | 2023年度 | 2022年度 | 2021年度 | 2020年度 | 2019年度 | 2018年度 | 2017年度 | |

| 1月末 | 56.74% | 34.57% | 34.56% | 18.04% | 8.50% | -2.96% | 3.13% | |

| 2月末 | 65.12% | 35.70% | 32.21% | 21.70% | 0.17% | 1.07% | -0.06% | |

| 3月末 | 71.41% | 34.76% | 38.81% | 28.40% | -12.16% | 1.10% | -3.96% | |

| 4月末 | 運用中 | 39.41% | 41.54% | 31.24% | -4.62% | 4.21% | 0.01% | |

| 5月末 | 40.13% | 35.74% | 34.19% | -0.64% | -3.14% | 0.01% | ||

| 6月末 | 49.18% | 33.65% | 34.85% | 2.21% | 1.55% | -0.01% | ||

| 7月末 | 52.98% | 36.46% | 33.62% | 5.18% | 1.76% | 2.78% | ||

| 8月末 | 51.32% | 35.83% | 35.83% | 9.93% | -1.11% | 2.78% | ||

| 9月末 | 47.80% | 28.48% | 31.77% | 6.08% | 1.18% | 3.21% | ||

| 10月末 | 45.45% | 37.11% | 39.69% | 3.30% | 5.11% | -4.60% | ||

| 11月末 | 52.66% | 39.68% | 36.31% | 13.10% | 6.71% | -1.62% | 1.29% | |

| 12月末 | 52.61% | 26.93% | 40.44% | 16.89% | 8.26% | -9.60% | 2.91% |

上記の私の運用実績をまとめると

- 運用開始から3年(36ヶ月)のうち、月末実績がマイナスだった月は12回あったが、

- 運用開始から4年目以降は一切元本割れすることなく、

- 結果として、年率平均利回り約10%

ウェルスナビで6年以上積立投資をして、コロナショック等で一時的な損失はありましたが、愚直に投資を続けることで、結果として大損や失敗することなく高い運用成績を上げることができています。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

どうしたら儲かる?おすすめの投資手法をご紹介

ここまで、ウェルスナビで投資した際の運用実績についてお見せしてきました。私の経験を踏まえて「おすすめの投資手法」を解説します。

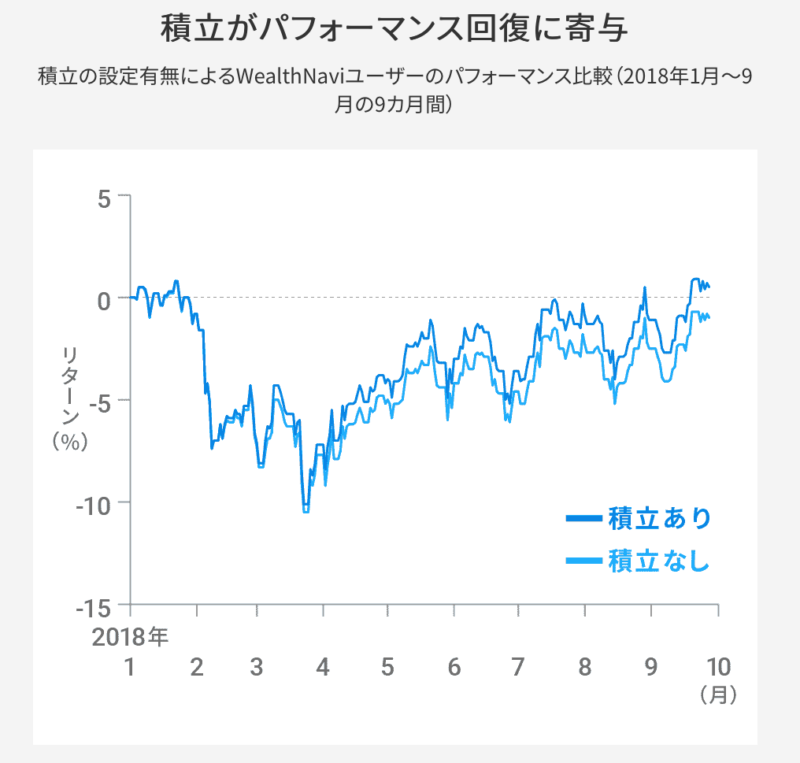

ウェルスナビで運用する際は最初のうちは「積立投資」がおすすめです。

積立投資とは、毎月などの定期でコツコツと同金額を積み立てていく方法です。

なぜ、積立投資がおすすめかといいますと、積立投資をしていた方が運用実績が早くプラスに戻るからです。

積立投資はいわゆる口数を増やしていく投資方法と言われます。暴落時は安く沢山の口数を買い込むことができます。この安く買った資産は、マーケットが反転して上昇した時には、運用実績のプラスに大きく寄与します。

結果、何もせずに放置しておくより、運用実績が早くプラスに戻るのです。

資産運用において最も難しいことは「続けること」と言われています。なぜなら、人は運用実績がマイナスになってしまうと不安でやめたくなってしまうからです。

ある程度実績が上がるとマイナスになることは少なくなるので必要性は下がりますが、これからウェルスナビを始める方は最初のうちは「積立投資」がおすすめです。

いくらから始めたらいい?おすすめの投資開始金額を紹介

次に、経験を踏まえた「おすすめの投資開始金額」をご紹介します。

最初はできるだけ少額で始めて、ある程度大きな金額を積立投資していくのがおすすめです。

なぜなら、投資元本が多くなるほど、少額の積立投資はあまり意味がないからです。

例えば、投資金額1万円の方が翌月の大暴落時に1万円を積立できた場合、積立金が運用実績にもたらす効力は高くなります。

一方で1,000万円を既に投資されている方が、3万円を積立したところで、結局は元の元本1,000万円が上がるか下がるかが実績の大部分を占めます。

つまり、投資元本が多いと積立投資の効果が薄れてしまうので、最初にある程度の元本がある(例:100万円)方は、少額(例:10万円程度)で始めて、毎月の積立金額(例:1〜10万円程度で生活に無理のない範囲)にお金を回した方が良いでしょう。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

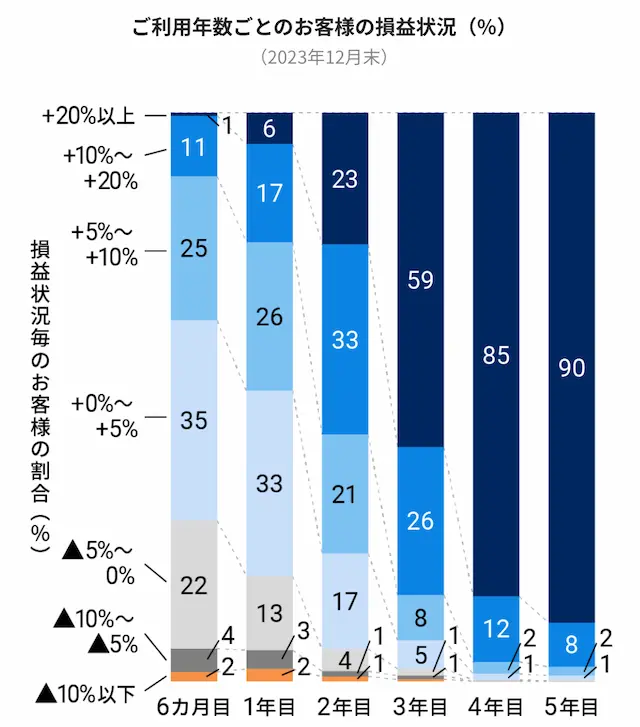

3.ウェルスナビ利用者の実績は?実際に儲かっているの!?

(参考データ:https://www.wealthnavi.com/data/situation)

(参考データ:https://www.wealthnavi.com/data/situation)

ウェルスナビ公式サイトが公開しているデータによると、

- 2年以上利用している利用者の9割以上がプラスの運用成績

- 5年以上運用を続けている利用者の99%がプラスの運用成績

- 5年以上運用を続けている利用者の約9割が20%以上プラスの運用成績

(2023年12月末時点)

ウェルスナビを始めたばかりのときは不安になると思いますが、この結果から下記の傾向があることがわかります。

- 2年以上利用すればプラスの運用実績で安定する

- 5年以上運用すれば大きく儲かる可能性が高い

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

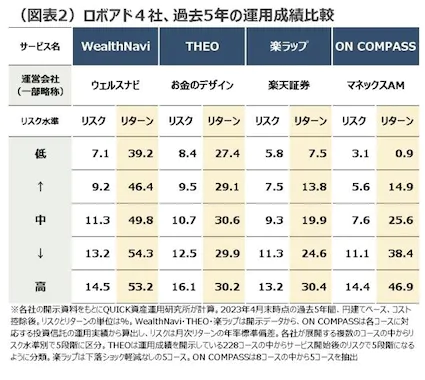

4.他のロボアドバイザーとの比較でわかった!ウェルスナビが実績No.1!

(引用:https://www.nikkei.com/article/DGXZQOUB00006_X20C23A6000000/)

上記は日経新聞が作成し掲載(2023年6月29日公開)している、過去5年の運用成績比較です。これはサービス提供期間が5年間以上のロボアドバイザーの中でもウェルスナビが最も高い運用実績であることを示しています。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

5. 【投資金額別】過去の実績から見るウェルスナビで投資した場合のシミュレーション

ウェルスナビの過去の利回りからみる投資金額別の利益をシュミレーションしました。

今回は、過去の運用実績が最も良好だった、"リスク許容度5"の運用実績を使い、

- 1万

- 10万

- 50万

- 100万

- 1000万

- 3000万

- 5000万

を投資し、毎月1万円を積立投資した際の実際の利益を見てみましょう。

<ウェルスナビの過去の利回りからみる投資金額別の利益(2016年1月-2023年11月末)>

| リスク許容度5、月1万円積立の場合の利益 | |||||

| 初期投資金額 | 過去6ヶ月 | 1年 | 3年 | 5年 | 運用開始来 |

| 1万円 | -2246 | 20367 | 142950 | 452298 | 805731 |

| 10万円 | 17014 | 49995 | 211026 | 539967 | 917124 |

| 50万円 | 102614 | 181675 | 513586 | 929607 | 1412204 |

| 100万円 | 209614 | 346275 | 891786 | 1416657 | 1594771 |

| 1,000万円 | 2135614 | 3309075 | 7699386 | 9806808 | 13170354 |

| 3,000万円 | 6415614 | 9893075 | 22827386 | 29665557 | 37488071 |

| 5,000万円 | 10695614 | 16477075 | 37955386 | 49147557 | 62678354 |

もし仮に、2016年1月から1,000万円を"リスク許容度5"で運用した場合、2023年11月末時点で1317万円の利益が出ていることになります。

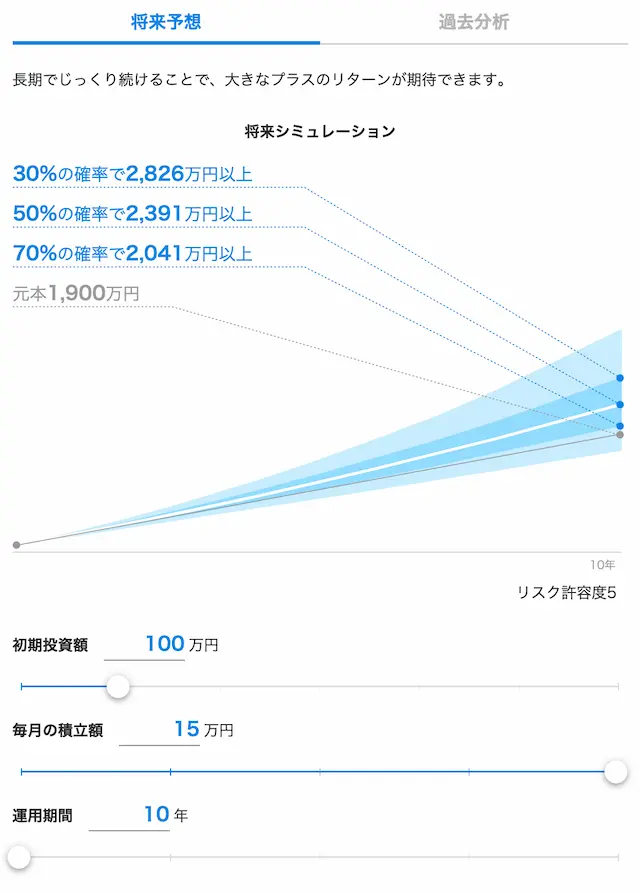

元本が現在1,000万円の場合

現在元本が1,000万円ある方のケースを考案してみましたので、ぜひ参考にしてください。

| 現在の元本 | 1,000万円 |

| 投資開始金額 | 100万円 |

| 毎月の積立金額 | 15万円 (年間180万円) |

| 元本完全消費年数 | 5年 |

| 予定投資継続年数 | 10年 |

まず、過去の利回り紹介で数ヶ月から数年単位だとそれほど大きな運用実績は望めませんが、5年単位だと大きな利回りになっていることをご覧いただけたと思います。そのため、とりあえずは積立投資を5年ほど継続すれば、ある程度の資産を築けると仮定し作成しました。

ちなみに上記と同じ積立投資を10年続けた場合、公式サイト掲載のシミュレーションによると、50%の確率で元本1,900万円が2,391万円以上になるとあります。

6. 他のブログや世間のウェルスナビの実績一覧

ここでは、ブロガーさんやウェルスナビで資産運用している方で実績を公開している方を集めてみました。

まとめると、長期で資産運用をしている方は軒並み高い運用実績であることがわかりました。

ウェルスナビ

調整かな pic.twitter.com/Ejxp20ZU8h— ぼん🐯長期運用@投信/ロボアド/INX💴 (@AFrCONqvUAglmqL) July 23, 2022

ウェルスナビ記録帳

リスク許容度5

20万スタート

2021年3月6日開始

ほぼ毎日更新中上がったねー!今週はこの良い感じで終わってほしいところ…#WealthNavi#ウェルスナビ pic.twitter.com/EUn17awoAx

— ポンコツりーまん (@mottokasegu22) July 21, 2022

今日のウェルスナビ😀

リスク許容度5

月5万積立

2018年3月スタート#ウェルスナビ#WealthNavi pic.twitter.com/Gy2greLuLd— 歌うアルパカ💰お金・投資・ときどき音楽 (@7riPo) July 20, 2022

1434日目(+28.28%)#WealthNavi#ウェルスナビ#ロボアドバイザー pic.twitter.com/zUehxUS0Zj

— さる@WealthNavi (@saruwn) July 23, 2022

私は2017年11月からウェルスナビ投資をしてます。投資結果は満足してます。ウェルスナビの手数料は約1%です。他の投資商品より割高になってます。もし手数料が気になる方は私の購入結果を参考に買われてはどうですか?もっと安く運用できますよ。投資結果は毎週ツイートしてます。皆さんもハッピーに! pic.twitter.com/Jx7FlL9vh7

— シンさん 人生ハッピー (@mastey1202) July 24, 2022

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

7. ウェルスナビを運用してわかった利益を増やす上で知っておくべき知識

過去の経験から、ウェルスナビの運用で利益を上げるために重要なポイントが分かったので、共有します。

知っておくべき知識一覧

- マイナスになることはある!短期的な利益を目的としない

- 投資を始めるタイミングは関係ない

- 積立投資をすることで運用実績が早くプラスに戻る傾向にある

(1)マイナスになることはある!短期的な利益を目的としない

まず、当記事の実績でも解説してきたように、ウェルスナビでマイナスはほぼ確実に起きうることと捉えるべきです。

今でこそ、高い運用実績を出せているウェルスナビですが運用開始3年後にはコロナショックが来ています。

3年たってもマイナス値を更新することは十分にあるわけです。

ここで大事なのは「ウェルスナビはそもそも短期の利益を目的としてない」と知ることです。

ウェルスナビはあくまで、10年以上の長期でしっかりと資産を作ることを目的としています。

確かに、「短期」で見ると実績値がマイナスになることはありますが、「長期」で見ると、相場はいづれショックから回復しています。

(2)投資を始めるタイミングは関係ない

ウェルスナビにおいて投資を始めるタイミングはあまり関係ありません。

例えば、私の始めた2017年末というのは、2018年の暴落やコロナショックを考えると、良い始め時期とは言えなかったと思います。

しかし、結局は今の高い運用実績に繋がっています。

(3)積立投資をすることで運用実績が早くプラスに戻る傾向にある

積立投資の継続も非常に重要です。

実際に、私が長年のウェルスナビの運用でやってきたことは次の1つのみです。

- 「毎月」「同金額」「同タイミング」で「積立投資」し続ける

一般的に、コロナショックのような暴落相場時にウェルスナビを始めるのが一番儲かる?と思うかもしれませんね。

理論上はそうなのですが、実際には将来の株価を予測することは非常に困難です。

これは私の体験ですが、コロナショックでチャンスだと思い、株式投資をしようとある株式銘柄を狙っていましたが、実際はまだまだ下がるんじゃないの?もうちょっと待とう!と、なかなか参入するタイミングを掴めませんでした。気づいたら、株価が上がってしまい、もう入れない!となりました。

ウェルスナビにおける資産運用にも同じことが言えると思います。

また、積立投資はいわゆる口数を増やしていく投資方法と言われます。

暴落時は安く沢山の口数を買い込むことができます。この安く買った資産は、マーケットが反転して上昇した時には、運用実績のプラスに大きく寄与します。

結果、何もせずに放置しておくより、運用実績が早くプラスに戻るのです。

<補足>投資元本が多くなると、少額の積立投資はあまり意味がない

例えば、投資金額10万円の方が翌月の大暴落時に3万円を積立できた場合、積立金が運用実績にもたらす効力は高くなります。

一方で1,000万円既に投資されている方が、3万円を積立したところで、結局は元の元本1,000万円が上がるか下がるかが実績の大部分を占めます。

つまり、投資元本が多くなれば、少額の積立投資はあまり意味がないと言えます。

ですが、運用実績を早くプラスに戻す方法として積立投資は有効ですし、私も実際にその効果を体験してきました。そして何より、運用実績がプラスだと精神的に安心ができます。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

8. ウェルスナビの運用中に注意すべきポイント

ウェルスナビの投資では長期・積立・分散の資産運用をしっかり継続することで利益を増やせる可能性が高いことがお分かりいただけたかと思います。

最後に、実際にウェルスナビの運用中のポイントをまとめました。

運用中の注意点一覧

- 初めてすぐに積立投資をやめないようにしよう

- リスク許容度は変えないようにしよう

- プラスになってもすぐに利益確定しない

ポイント1:初めてすぐに積立投資をやめないようにしよう

とにかくウェルスナビでは初めのうちは積立投資を続けることが重要だと思っています。

当記事でも積立投資を続けた結果、比較的すぐに運用実績がプラスに戻る傾向にあることをご紹介してきました。

また、諸事情等なければ、基本的に積立投資をする金額も変えないことをオススメします。

積立投資の良さは、相場の動向に左右されず、運用資金をコツコツと積み上げられる点にあります。

ウェルスナビを運用していると、当記事でもご紹介してきたように何回もマイナス相場になるタイミングがあります。

しかし、逆を言えば、マイナス相場は「安く買えるチャンス」でもあります。

この安く買った資産は、マーケットが反転して上昇した時には、運用実績のプラスに大きく寄与します。結果、何もせずに放置しておくより、運用実績が早くプラスに戻るのです。

加えて、暴落相場がいつ起こるのか?いつまで続くのは判断しにくいのも事実です。

ですので、基本的には同タイミングで同じ金額を積立投資し続けることで、いつでもチャンスを逃さないようにしておくのが良いと思います。

ポイント2:リスク許容度は変えないようにしよう

「4. ウェルスナビ公式の運用実績と平均利回り」にて、リスク許容度が高いほど、運用実績も良いことに触れました。

この事実だけを見ると、

- 「リスク許容度」を最大値の5にした方がいいのでは?

- 暴落相場になったら「リスク許容度」を最小の1に変えたらいいのでは?

と思う方もいらっしゃると思いますが、基本的には変えないことを推奨します。

なぜなら、リスク許容度は、相場の動きとは基本的に無縁であり、個人の資産形成を達成させるための指標に過ぎないからです。

そもそも、リスク許容度とは個人が「どのくらいのリスクを取ることができるのか?またどれくらいの暴落なら耐えられるのか?」という目安です。

確かに短期的な利益を求めるのであれば、相場が読める方ならリスク許容度を変える運用はありかもしれません。

しかし、相場を読むのはプロでも難しいのに加えて、ウェルスナビはそもそも長期での資産形成を目的としています。

リスク許容度はそもそも長期の資産形成を成功させる指標ですので、途中でリスク許容度を変えると資産運用の目標金額が変わってしまい、何のためのウェルスナビの資産運用かわからなくなってしまいます。

ですので、リスク許容度は変えないほうが良いでしょう。

ポイント3:プラスになってもすぐに利益確定しない

一度暴落を経験すると、その後プラスに戻ったら売ってやめたい方がいらっしゃるかもしれませんね。

または、プラスになったから念のために一回利益確定しておこうこなという方もいらっしゃるかもしれません。

資産運用は無理に続けるものでもないので、やめるのは自由ですが、短期的な結果に踊らされてやめてしまうのは非常に勿体無いと思います。

まず、そもそも1990年から30年間世界株に投資していた場合、資産は6倍にもなったという事実があります。

(引用:ウェルスナビ公式)

(引用:ウェルスナビ公式)

当記事の私の資産運用でも紹介してきたように、ウェルスナビでの資産運用は短期的にはマイナスになることもあります。

しかし、ウェルスナビの資産運用はそもそも長期的な資産形成を目的としています。

過去の長期的な資産運用による値上がりを考えると、1、2年の短期結果でウェルスナビの実力を判断するより、10、20年という長期的な利益で判断していく方が良いと思います。

9. 大損!!ウェルスナビをやめたいと思った経験とその時にとった私の行動

一見順調そうに見えるウェルスナビの運用実績ですが、実は私は過去にウェルスナビをやめたいと思うほどの時期がありました。

具体的には下記の時です。

- 初めての暴落経験(2017年11月〜2018年3月)

- 2018年年末の暴落

- 2020年のコロナショックによる暴落

ここからは、この時ウェルスナビにどのようなことが起こり、そしてその時どのように対応したのかをより詳しく解説します。

初めての暴落経験(2017年11月〜2018年3月)

ウェルスナビの運用を開始したのは2017年11月中旬ごろでした。

私は実はウェルスナビが人生初の投資だったのですが、とにかく始める前は安定的に稼げると口コミがあったので、すぐ運用実績がマイナスになることはないだろうと思っていました。

しかし、ウェルスナビを初めてすぐにマイナスになりました。

小さいマイナスではありましたが、人生初のマイナス経験だからのこのまま運用を続けてもいいのかと不安になりました。

ただ、その後すぐにプラスに戻ったこともあり、なんとなく続けてきました。

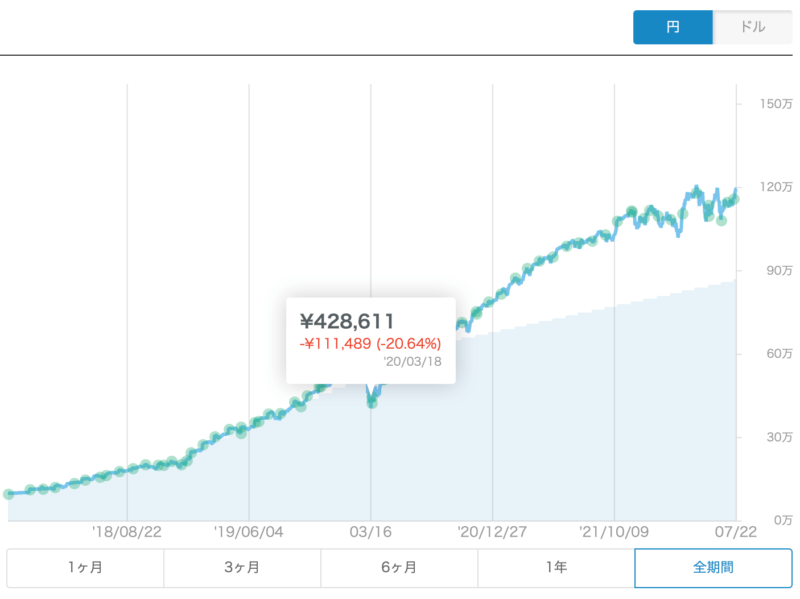

すると運用開始から約半年後の2018年2〜3月にかけて初めて大きな暴落を経験します。

米国の長期金利上昇が今回の主な要因でした。

正直、これ以上マイナスが増えるとしんどいなと大きな不安を感じたのも覚えています。

そのため、

- 資産運用を始めるタイミングを間違えたのでは?

- 銀行預金の方が安全だったのでは?

とも思い少し後悔しましたが、そんな時にウェルスナビから1通のメールが届きました。

とにかく「長期・積立・分散」の資産運用を続けましょう!というアドバイスです。

「長期・積立・分散」は、ウェルスナビが推奨している資産運用スタイルで、「資産運用の王道」と言われています。

- 長期運用(少なくとも10年以上)

- 決まった間隔で(たとえば毎月)同じ金額を積立投資

- 世界のさまざまな資産に分散投資

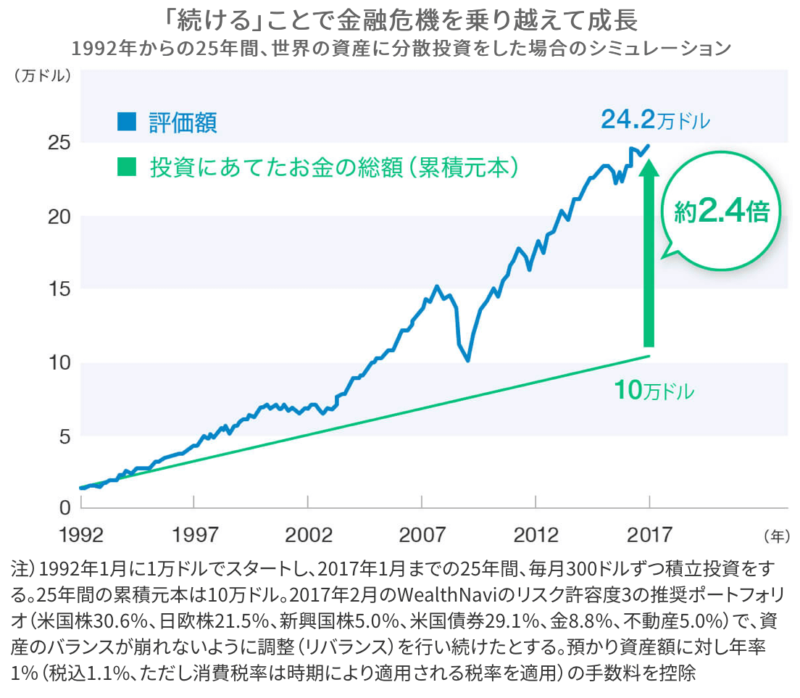

下記はウェルスナビが公開している、1992年からの25年間、「長期・積立・分散」の資産運用を行った場合のシミュレーションです。

(引用:ウェルスナビ公式)

過去25年の間には、リーマンショック、チャイナショックなどの金融危機(いわゆる暴落相場)が何回もありました。

しかし、どの金融危機もその後は順調に株価は回復しています。世界経済が悪化した場合、世界中の企業は株価を戻す努力を行います。これにより、株価は本来あるべき株価に回帰してくと考えられます。

今後も短期的な下落があるかもしれませんが、中長期的には順調な成長を続けてきた事実があるため、今やめるのは良くないと判断し、運用方法を一切変えず、同金額を積立投資し続けました。

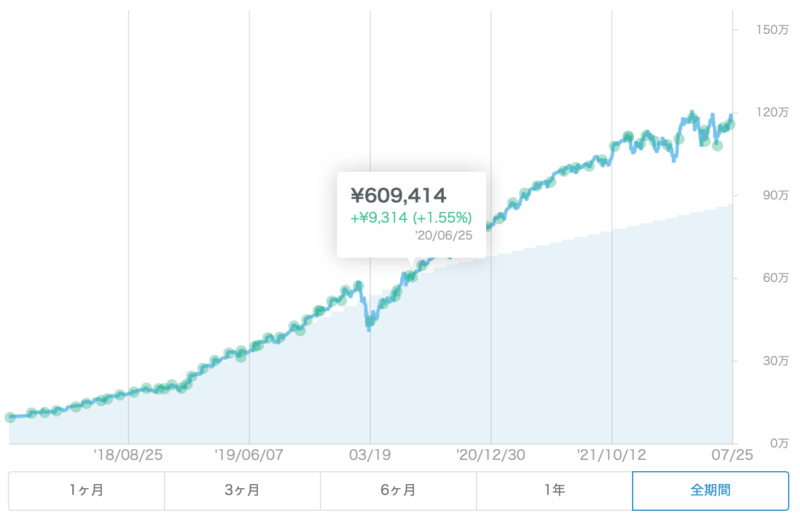

すると実績は徐々に回復していき約1ヶ月半程度でプラスに戻りました。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

2018年末や2020年のコロナショック、それ以降の暴落

しかし、その後も運用がずっとうまいくいくわけではありませんでした。

1年度の2018年11〜12月にかけて-13%という過去最大の損失になりました。

米中貿易戦争の長期化や中国の景気減速への懸念が今回の主な要因でした。

また、2020年のコロナショックでは下落幅は過去最高を更新して20%超となりました。

都度不安にはなりましたが、長期・積立・分散の考えに基づき、同じように積立投資を続けました。

もちろん、運用実績はプラスに戻りました。

今回の経験を踏まえて、資産運用は続けることが1番大事と改めて感じました。

コロナショック以降も

- 米国の長期金利上昇

- 米中貿易戦争の長期化や中国の景気減速

- ウクライナ戦争

など世界的に株価が下落する機会が度々ありましたが、長期・積立・分散投資を継続しているとウェルスナビの運用実績は上昇していきました。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

10. ウェルスナビを将来解約する際のおすすめの方法

もしウェルスナビである程度の資産形成に成功し、将来的にやめようと思う時が来た場合、基本的に一括での全額出金はオススメしません。

特に相場が悪い時の一括出金に関しては避けた方が良いと考えています。相場が悪いのは今だけの可能性があります。

おすすめは毎月1万円など必要な分だけを切り崩していく方法です。

※ウェルスナビの出金手数料は無料。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

ウェルスナビの実績まとめ

ウェルスナビの実績について解説してきました。

長年ウェルスナビを運用してきましたが、最初はマイナスになり心理的に不安になることもありました。

しかし、コツコツを積立投資を続けることで、運用実績は比較的早くプラスに戻り、結果として大きな資産を作ることができました。

ですので、ウェルスナビを検討されている方や今のマイナスに不安を感じている方は、私と同じように積立投資を同金額かつ同間隔で継続していくことをオススメしています。

ちなみに、ウェルスナビをこれから始める方は、現在実施中のお得なキャンペーン情報も合わせてチェックすると良いでしょう。キャンペーンを活用すれば、お得にウェルスナビを始めることができます。(詳細は下記記事にて解説)

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。