Fundsは、利回りが予定されたファンドに出資することで、安定的に固定収入を期待できる投資サービス。

出資先の企業を上場企業及びその関連企業に絞っているためリスクが低く安心感があると評判です。

下記のような方におすすめです。

- 銀行預金より高い利回りで堅実に運用したい

- クラウドファンディング投資を始めたいけどどれから始めたらいいかわからない

- リスクを取りにくい高齢者(50代〜)の短期的な資産運用手段として活用したい

この記事では、そんなファンズ(Funds)の評判や貸し倒れや安全性、メリット、デメリットを解説していきます。

当サイトではFundsに実際に投資をしています。そのため、当記事では実ユーザーの実績及び経験談を閲覧することができます。

また、運営会社であるファンズ株式会社に直接取材を行い詳細事項をヒアリングした上で提供されています。

取材記事を表示する

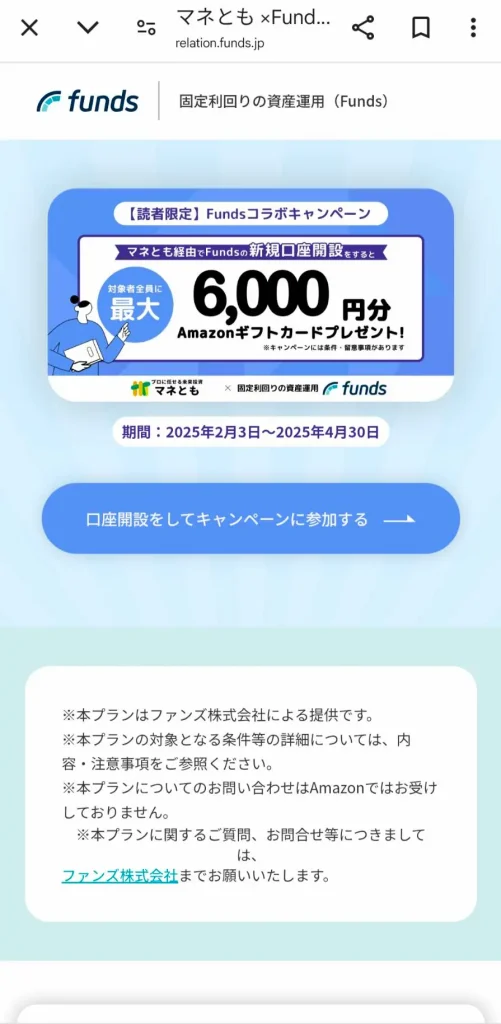

今なら当サイトからの新規口座開設で最大6,000円分のAmazonギフトカードがプレゼントされる「マネとも×Funds コラボキャンペーン」を実施中。

加えて、口座開設だけで現金が1,500円がプレゼントされるキャンペーンも同時実施中です。

今だけ!総額7,500円分の現金とアマギフが”確定で”もらえる超太っ腹なキャンペーンが行われています。

↓お得な始め方の詳細を知る↓

\ 2025年4月30日まで /

ここからの口座開設で

最大7,500円分プレゼント

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

1. CMでも話題のFunds(ファンズ)とは?

- 値動きがない!投資したら待つだけの固定利回りの資産運用

- 銀行預金より高い利回り(年率平均2.0%以上)を期待できる

- 出資先企業が信用度の高い企業に厳選されているためリスクが低い傾向にある

- ファンズ優待の活用でよりお得に投資できる

- ファンド予約機能で半自動投資できるから忙しい人でもOK

- 2025年5月現在、元本割れ(貸し倒れ)なし

Fundsは、投資家からお金を集めるファンドを作り、企業に貸付を行います。この貸付事業で得られた利益(利息)の一部が、出資した方に分配される仕組みです。

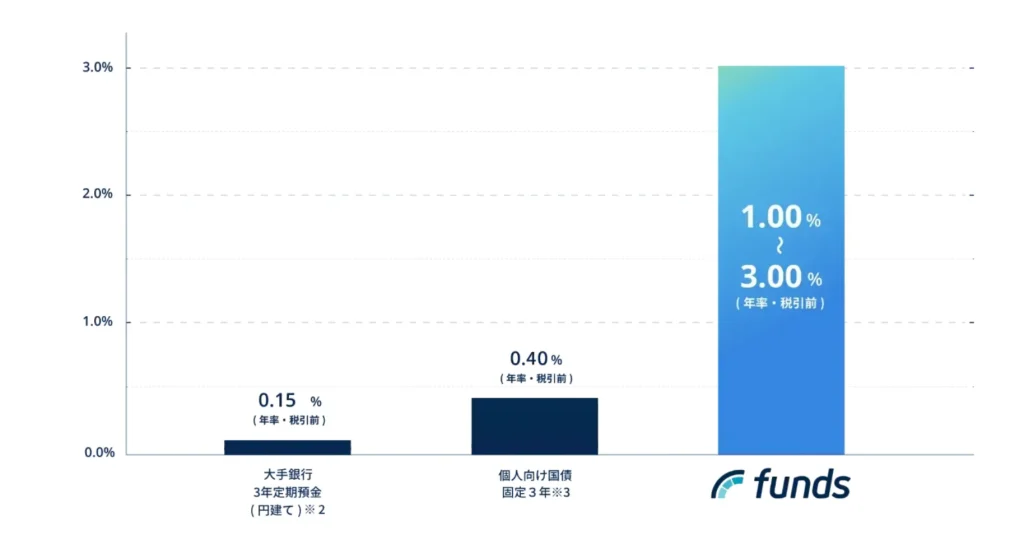

Fundsは、投資先を信用度の高い企業に限定しているため、利回りは1.0〜4.0%と控えめですが、堅実な資産運用を期待できる点が挙げられます。

そのため例えば、銀行預金や国債の代替先として、活用メリットがあります。

また、独自の優待制度の還元率が高いと好評です。

過去にはなんと一定金額以上の投資を行うだけで、沖縄県石垣島のリゾートに無料宿泊ができるという驚きの優待もありました。

| Funds(ファンズ)の概要表 | |

|---|---|

| 運営会社 | ファンズ株式会社 |

| サービス開始 | 2019年1月 |

| 想定利回り | 1.5〜4.0%程度 |

| 最低投資金額 | 1円〜 |

| デポジット口座 | あり |

| 入金手数料 | 必要 ※銀行によって異なる |

| 出金手数料 | 無料 |

| 中途解約 | 原則不可 |

デポジット口座とは?

デポジット口座とは、投資前に資金を預けておくために設定される口座のことです。 デポジット口座に入金しておくだけで、案件ごとに投資金額を振込しなくてよいので、振込手数料の節約になります。

2. Funds(ファンズ)はやばい?怪しい?安全性について

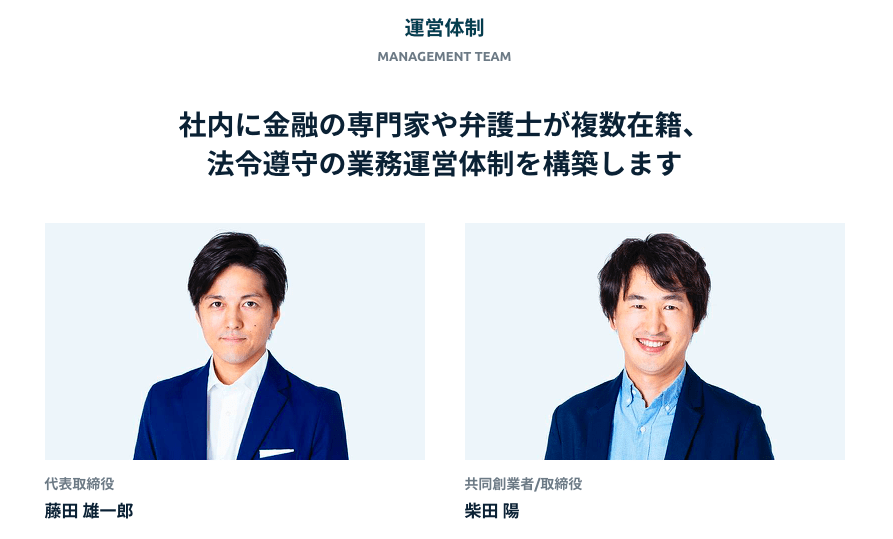

Fundsは、ファンズ株式会社が運営しています。

ファンズ株式会社は、コンプライアンに関して透明性高く、徹底して行っているのが特徴です。

Fundsは、公式サイトで事業に関わる人を公表することにより、厳格な運営体制をアピールしています。

主な関係者の経歴を表示する

藤田 雄一郎氏(代表取締役CEO)

株式会社サイバーエージェントに入社。2007年にマーケティング支援事業を行う企業を創業し、2012年上場企業に売却。2013年に大手ソーシャルレンディングサービスの立ち上げに経営メンバーとして参画。2016年11月に株式会社クラウドポート(現ファンズ株式会社)を創業。

柴田 陽氏(共同創業者/取締役)

マッキンゼー・アンド・カンパニー出身。数々のヒットアプリを手がける。3つの会社の創業・売却の経験を持つシリアルアントレプレナー。2016年11月に株式会社クラウドポート(現ファンズ株式会社)を創業。

笹嶋 靖史氏(取締役CFO/経営戦略本部長)

みずほ証券を経て2006年にゴールドマン・サックス証券に入社。上場企業を中心にストラクチャード・ファイナンス業務、M&Aアドバイザリー業務や債券・株式引受業務に従事。

髙尾 知達氏(取締役CLO/リスク統括本部長)

弁護士。司法試験合格後、ディー・エヌ・エーに入社、UGCプラットフォーム、モビリティ等の新規事業に法務担当として携わる。その後、大和証券にてIPO支援に従事。

中野 慎三氏(社外取締役)

1989年伊藤忠商事入社。KPCBを始めとする米国のトップティアVCとの関係を築き、伊藤忠商事グループにおけるベンチャー投資事業の土台を構築。2000年に伊藤忠テクノロジーベンチャーズを立ち上げる。2015年4月伊藤忠テクノロジーベンチャーズにて代表取締役社長就任。

上記他計19人の経歴がFunds公式サイトに掲載されています。

また、大手ベンチャーキャピタル、金融機関からの出資を受けています。

このように、信頼性が高いのが特徴です。

| ファンズ株式会社の概要 | |

|---|---|

| 社名 | ファンズ株式会社 |

| 本社所在地 | 〒150-0021 東京都渋谷区恵比寿西1-10-11 フジワラビルディング5階 |

| 会社の設立日 | 2016年11月1日 |

| 代表者 | 代表取締役 藤田雄一郎 |

| 資本金 | 1,809,000千円 |

| 免許・登録 | 第二種金融商品取引業 関東財務局長(金商)第3103号 |

| 加入団体 | 一般社団法人第二種金融商品取引業協会 |

Fundsは、第二種金融商品取引業者としての重責を持ち、独自のガバナンス体制を構築しております。

厳格な牽制を目的としたコンプライアンス部門、内部監査室が存在します。

業務の推進を担当する営業部門とは異なり、独立した部門であり、法令の順守を監督し、審査業務、監査などを担当しています。

この組織構成により、公平かつ健全な運営が実施できるようにしています。

さらに、経営の健全性を保つために、各分野のエキスパートたちからアドバイスを受け、社外からの優れた知見や意見を取り入れています。

-代表取締役社長 藤田雄一郎氏-

手元資金としては 十分な資金があり、小規模な黒字の会社より、財務健全性は高いという風に言えるのかなと考えています。

第三者の目をしっかりと通過して、我々は 総額69億円の資金調達をしており、安定的な経営を行うのに十分な手元資金があります。

業界の中でも、最も実績のある大手企業から評価や支援をいただいている企業とも言え、この辺りも一つ評価ポイントにしていただけるとありがたいと思っています。

マネとも独自取材

\ 2025年4月30日まで /

ここからの口座開設で

最大7,500円分プレゼント

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

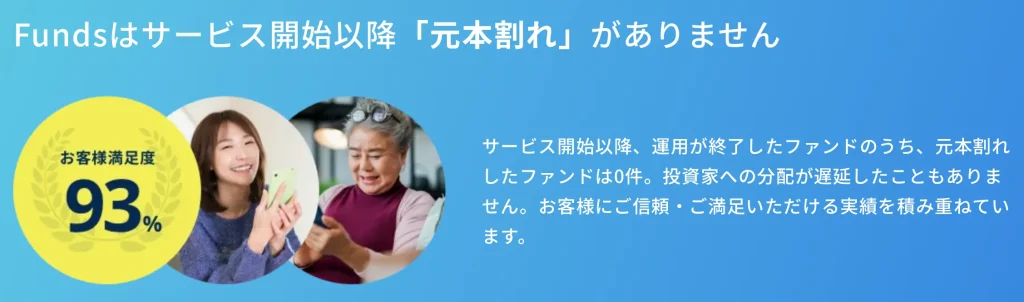

3. 【2025年5月更新】貸し倒れはある?Fundsの実績を公開

| Fundsの運用状況 | |

|---|---|

| 運用総額(累計) | 91,579,100,000円 |

| ファンド数(運用終了) | 522(385) ※13件早期償還 |

| 正常償還率 | 100% |

| 平均予定利回り | 2.26% |

| 平均予定運用期間 | 14ヶ月 |

元本割れを起こした案件は1つもありません。現状、優秀な成果と言えるでしょう。

当サイト中の人は実際にFundsで投資をしています。どのような考えで投資しているかのや生の感想をみたい場合は参考にしてください。

↓お得な始め方の詳細を知る↓

おすすめの事業者「オルタナバンク」|正常償還率100%+好利回り

融資型クラウドファンディング投資では、事業者リスク分散の観点から複数の事業者の案件へ投資することを推奨しています。

ここでは、おすすめ事業者として「オルタナバンク」を紹介します。

- 証券会社が運営しているため信頼感がある

- 2025年5月現在、貸付型ファンドの元本償還率100%

- 年率平均6%程度のリターンを期待できる

- 1万円という少額から投資ができる

- 数ヶ月単位の短期運用の案件も多い

- 他にはないファンドが豊富(ヘッジファンドや大手銀行社債への出資など)

| オルタナバンクの運用状況 | |

|---|---|

| ファンド申込額 | 52,170,000,000円 |

| ファンド数(償還済) | 544(379) |

| 貸付型ファンドの元本償還率 | 100% |

2024年1月に2ファンドで遅延が発生しましたが、5月に運用が終了し元本と利益が返済されました。

現在では貸付型ファンドの元本償還率100%を維持しています。

遅延とは

元本の償還が予定より遅れること

↓オルタナバンクの詳細を知る↓

\ 2025年4月24日まで /

ここからの口座開設で

最大101,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

4. 他の投資手法と比較で分かるFundsの特徴!他の事業者との違いも

融資型クラウドファンディング(Fundsなど)と一般的な投資の違い

| 投資の種類 | 融資型クラウドファンディング ※貸付型の案件の場合 | 値動きがある一般的な投資 (株式投資・投資信託・FXなど) |

|---|---|---|

| 利回りの決定要因 | 貸付金利 | 価格の値動き |

| 価格の値動き(リスク) | なし | あり |

| 貸し倒れの可能性 | あり | なし |

融資型クラウドファンディングが他の一般的な投資と違う点は下記です。

- 利回りの決定要因

- 投資家が許容すべきリスク

株などの一般的な投資では、ある程度の価格の値動きを投資家が許容し、それに応じたリターンを享受します。価格が常に変動するために、評価額がマイナスになることもあります。

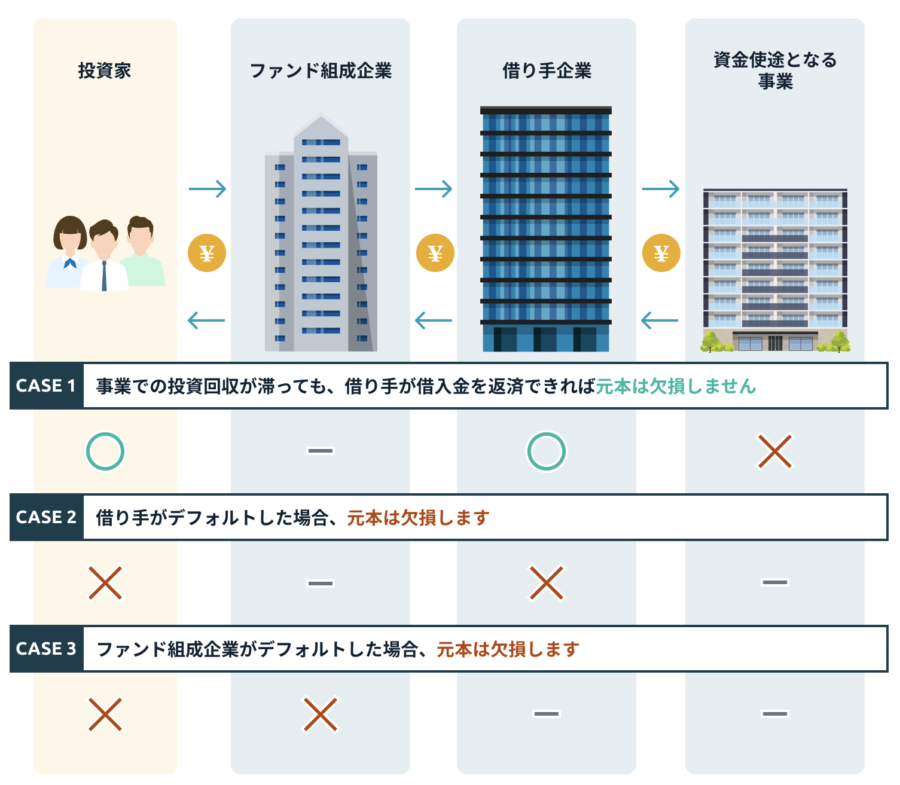

一方で、融資型クラウドファンディングは貸付の仕組みを活用します。そのため、企業に貸付したタイミングで将来リターン(貸付利息)が固定で決まります。

「100万円で1年間貸付するから年間利息5%で返済してね。」という契約を結びます。

企業への貸付金利が高いほど、投資家は高い利回りを期待できます。

もちろん貸付を受けた企業には返済義務が生じるため、返済を履行できないリスク(貸し倒れ)があり、これが融資型クラウドファンディングにおける元本割れの要因です。

貸し倒れとは

貸したお金と同額が返ってこないこと。

貸し倒れが起きない限り、投資した人は”固定期間で相場の値動きに左右されにくい安定した収益“を期待できます。

Fundsと他の融資型クラウドファンディングの案件(ファンド)の違い

また、Fundsの案件(ファンド)は他の融資型クラウドファンディング業者の案件にはない特徴があります。

| Fundsの案件 | 他の業者の案件 | |

|---|---|---|

| 融資先企業の信用度 | ◎ | ◯ |

| 元本保全性 | ◯ | △ |

| 利回り | ローリターン | ミドルリターン |

そもそもFundsの融資先企業は 、

- 上場企業

- 監査法人の監査を受けている企業

- ベンチャーキャピタルから出資を受けている企業

など社会的な信用力の高い企業に限定されています。

これは社会的信用力の高い企業の方が責任ある経営を行うために、返済義務をしっかり全うするという考えからきています。

-代表取締役社長 藤田雄一郎氏-

Fundsの安心感は、投資先の企業の多くが上場企業やその関連企業であるという点に集約されます。

まず、上場企業の倒産率は過去 15 〜 20 年ぐらいで0.03%程度と極めて低いです。

加えて、上場企業は上場に際して、証券会社の審査、監査法人の監査、そして東京証券取引所等の取引所による審査をクリアしています。加えて、定期的に監査法人のチェックが入った財務報告書を開示する義務があります。つまり、未上場企業と比べた時に情報の透明性が全く違います。

マネとも独自取材

加えて、Fundsの大きな特徴は販売されるファンドの大部分がリコースローンを出資対象としたものである点です。

リコースローンとは

借り手企業のすべての資産を責任範囲とする融資のことです。

つまり、借り手企業の全財産が返済原資の対象になっているということです。

他の業者の案件では、案件ごとに担保がなかったり、不動産担保だけど限定的だったりしますが、Fundsは借手企業の全財産が返済対象なので元本保全性については高い傾向が推測できます。

ただし、その代わりリコースローンのファンドはリスクが低いので利回りも2%程度(ローリターン)と控えめになっています。

\ 2025年4月30日まで /

ここからの口座開設で

最大7,500円分プレゼント

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

5. Fundsのメリット

他にもFundsには下記の5つのメリットがあります。

- 相場がないから心理的に楽

- 将来の利益が分かるので、事前に予定を立てやすい

- 1円から気軽に投資できるので始めやすく、手数料もほぼ無料

- 優待制度で楽しく投資ができる

- 抽選制度があるので誰にも投資できる機会がある

それぞれ、順番に見ていきましょう。

メリット1. 相場がないから心理的に楽

Fundsの貸付ファンドには、投資のような相場(チャート)がありません。

つまり、毎日相場の上げ下げに一喜一憂する心配はなし。

貸付ファンドに投資を行えば、後はほったらかしにしてればいいので、心理的にとっても楽です。

メリット2. 将来の利益が分かるので、事前に予定を立てやすい

Fundsでは、将来の収益が貸付ファンドに投資を行う前から分かります。そのため、将来の予定に合わせて投資をしやすいのが特徴です。

例えば「結婚式のために用意しておいた今は使わない100万円を使えば、投資利回りが2.0%、運用期間が12ヶ月だから、1年後には102万になってるね!」という使い方ができます。

メリット3. 1円から気軽に投資できるので始めやすく、手数料もほぼ無料

Fundsは1円から投資ができるので「不安だからとりあえずは少額から。。。」という人にピッタリです。

とくに20〜30代の若い人だと、それほど資金に余裕がないことも多いですよね。そのような場合でも、Fundsならお試し感覚で始めることができます。

メリット4. 優待制度で楽しく投資ができる

ファンドの中には優待付きのものもあり、優待を選ぶという観点で楽しく投資をすることもできます。

メリット5. 抽選制度があるので誰にも投資できる機会がある

Fundsのファンドには「抽選方式+先着方式」と「先着方式のみ型」の2パターンあります。

前者の場合、事前に抽選に申し込むことができるので、当たれば投資することができます。先着方式のみだと、クリック合戦になってしまいますし、そもそも募集開始時に忙しくて参加できない可能性もあります。

ちなみに抽選方式に関しては下記のような注意点があります。確認しておきましょう!

- お一人様1ファンドにつき最大100万円まで。

- 申し込めるのは1ファンドにつき1度まで。申込後は金額の変更不可。

- 1円単位で投資申込可。

しかし、Fundsで貸付ファンドに投資を行う前に知っておくべき注意点があります。詳しく見ていきましょう。

6. Fundsのリスクと注意点について

Fundsは貸付への投資であるので、将来の収益が予定されており、安定感があります。しかしな、貸付だからこそ知っておくべき注意点があります。

注意点1:「返済遅延」や「貸し倒れ(デフォルト)」リスクがある

注意点2:基本的に確定申告が必要

注意点3:先着方式の場合は、早いもの勝ち

注意点4:途中で解約ができない

注意点1:「返済遅延」や「貸し倒れ(デフォルト)」リスクがある

・返済遅延:事業の行き詰りなどで、元本や利息の返済が遅れること

・貸し倒れ(デフォルト):貸した企業が事業に失敗するなどして、損失を出し、満額の元本を回収できずに返済できなくなってしまうこと

とくに重要なのが「貸し倒れ」。「投資したお金が返ってこない可能性もある」ということです。

これだけ聞くと不安に思いますよね。

しかし、取材を通じて、Fundsは貸し倒れのリスクを抑えられるように、さまざまな工夫が施されているとが分かりました。これを4つのポイントの分けてご紹介。

ポイント1. 原則として投資家が負うリスクは借り手企業の信用リスク

ポイント2. 厳格な審査体制

ポイント3. 利回りをあえて低めに設定している

ポイント4. 1つの口座で分散投資が可能!リスク軽減につながる!

ポイント1. 原則として投資家が負うリスクは借り手企業の信用リスク

Fundsでは借り手企業の事業の成功または失敗に関わらず、借り手企業の全財産が返済原資の対象になっています。

そのため、例え借り手企業が事業に失敗したとしても、借り手企業の財務状況に変化等がなければ、元本は全て返ってくる仕組みです。

そのため、ファンド組成企業や借り手企業の財務状況が重要です。こちらはFundsサイト内の有価証券報告書から見ることができます。

ポイント2. 厳格な審査体制

ユーザーが安心して貸付ファンドに投資を行うには、Fundsが「組成企業が行う事業が失敗しないか」、または「失敗したとしても、しっかりとその分を組成企業の他の事業などでカバーできるかどうか」という点を選別することが必要です。

Fundsでは、以下のプロセスで厳格なる審査を行っています。

(1)現場営業が徹底リサーチ

(2)審査会での厳選なる審査+必要に応じて外部のプロフェッショナルによる客観的意見の反映

(3)コンプライアンスの第一人者取締役河野氏による厳格な審査

ポイント3. 利回りをあえて低め(1.0〜3.0%)に設定している

Fundsの貸付ファンドの利回りは、1.0〜3.0%となっています。

他の貸付系サービスでは、利回りが6〜12%と高めに設定されていることもあり、低めと感じるかもしれませんね。

しかし、リスクとリターンは表裏一体です。

想定リターンが高いほど、貸し倒れなどのリスクが高くなります。加えて、他の貸付系サービスでは貸付先が中小零細企業であるなど、信頼性を投資家が見極めることが簡単ではないのが現状です。

そう考えると、利回り1.0〜3.0%は顧客の取るべきリスクとしては妥当であると言えます。

藤田社長も「顧客のリスクを抑えて、よりフラットに資産運用(貸付)を行えるサービスを作りたかった。」とおっしゃっていました。

ポイント4. 1つの口座で分散投資が可能!リスク軽減につながる!

厳格な審査体制を敷いていても、貸付ファンドが貸し倒れを起こすリスクは十分にあります。

仮に1つの組成企業の組成するファンドしか存在しなかったとして、投資家がその組成企業が提供するさまざまなファンドに投資していたとしましょう。その際にファンド組成企業が破産してしまうと、損失金額が大きくなることが考えられます。

その対策として、Fundsは1つの口座から複数の組成企業が提供する貸付ファンドに投資を行える仕組みを構築しました。これにより複数の貸付ファンドに分散投資を行うことが可能です。

分散投資を行うことで、貸し倒れによって大きな損失を被るリスクを軽減できます。

Fundsでは、複数の組成企業が提供する貸付ファンドに分散投資をして、ポートフォリオを作ることが可能です。

藤田社長も「Fundsを利用する際は、分散投資をしてほしい!」と推奨していました。

↓お得な始め方の詳細を知る↓

\ 2025年4月30日まで /

ここからの口座開設で

最大7,500円分プレゼント

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

注意点2:基本的に確定申告が必要

投資をされている方なら、源泉徴収ありの特定口座を知っているかもしれませんね。「源泉徴収ありの特定口座」を使えば、例外をのぞいて確定申告をしなくてかまいません。

しかし、Fundsは現在のところ特定口座はありません。また、得られた分配金は総合課税となっているので、下記のような場合には基本的に確定申告が必要です。

1か所から給与の支払を受けている人で、給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人

国税庁「給与所得者で確定申告が必要な人」

2か所以上から給与の支払を受けている人で、主たる給与以外の給与の収入金額と給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人

注意点3:先着方式の場合は、早いもの勝ち

貸付ファンドが先着方式だった場合、早いもの勝ちです。先着方式の場合、数分で億単位の貸付ファンドの募集が終了するケースもあります。

心配な方は、抽選方式があるファンドに申し込むことをオススメします。

注意点4:途中で解約ができない

貸付を行ったら基本的に運用期間を経過するまで、資産を引き出すことができません。

突然お金が必要となっても、すぐには引き出せないので注意です。

投資を行う際は、必ず生活に関係のない余裕資金で行うようにしましょう。

7. 悪い評判はある?Fundsに対するやばい口コミ・評判

ここで実際にFundsを利用されている方の口コミをご紹介します。

結論を言うと、特別に悪い評判はありませんでした。懸念点としては

- 安心だけど利回りは低め

と言う意見がありました。

一方で、下記のような意見が目立ちました。

- 比較的安心して投資ができる

- 相場の変動がないから心理的に楽

- 優待が地味に嬉しい

安心感に関する口コミ

Fundsの償還率が4割を超えた

ここ2年で調達額が一気に増えていたのでようやく収穫の時が来たって感じかな投資は元本を回収してナンボなので、償還率が上がると安心感が増す☺️

— タロウ@ソシャレン・クラファン投資家 (@viviri_man) February 24, 2023

お試し感覚でしたが、Fundsはスクリーニングと担保がしっかりしているので、他のソシャレよりは安心して持てます(その分利回りは低い)。

一方で途中引き出しも追加投入もできないので、(今回は少額ですが)1年間資産拘束されるというのは自分の性格には合わないなと思いました。

— ドクター犬🦮@高配当ストラテジスト (@MinorityRepFIRE) June 25, 2021

相場の変動がない点に関する好意的な口コミ

Fundsで新たなファンドに5万投下💴

債券感覚で価格変動がなく1%〜2%の配当がもらえるので重宝してる。買ったら放置

この投資スタイルが自分には合ってる#Funds#ファンズ#投資家さんと繋がりたい#投資初心者と繋がりたい

— 仕事ヤル気なし男(しごとやるきなしお)😮💨節約と投資でCoast Fire達成 (@desuke17772) February 23, 2023

貸付投資【Funds】

あまり見かけませんが、やってる方いますかね☺️

上場企業に貸付して、分配金をもらってます。

積立NISA…堅実だけどそれでも値動きがあって…一気に下がると疲れちゃう😵💫

Fundsは資産が変動しません☺️現金で置いておくのはもったいないなぁっていうお金に働いてもらいます💛🧡 pic.twitter.com/f0ld80IebL— 保育士トミカ⭐暗号資産×投資×ブログ (@fuwafuwa__000) August 30, 2022

優待に対する好意的な口コミ

よくfundsをおすすめしてるんですが、今日募集されるファンド競争率高めかな…

20万投資して、1年で2%ついてビール2本貰えて宿泊割引1万円とか手厚すぎる! pic.twitter.com/7Lcal3RDga— わっけ@株主優待YouTuber (@wakawakke) September 14, 2022

利回りに対する懸念点を指摘する口コミ

海外案件はたしかに怖いですよね。

安心を求めるならFundsは大いに期待してますが利回りが低くなりがち・・・

かといって国内の利回りのいいクラウドバンクやSBIに固執するのもリスクが上がってしまうし、悩ましいかがいりです。

(´・ω・`)ゞウーン— 朝比奈枢 (@404WrSBMlXQzGct) January 12, 2019

8. Fundsはこんな人におすすめ!

ここまでの内容を踏まえて、結局どのような方にFundsは向いていると言えるでしょうか?

具体的にFundsは次のような方に向いていると言えます。

- 銀行預金より高い利回りで堅実に運用したい

- クラウドファンディング投資を始めたいけどどれから始めたらいいかわからない

- リスクを取りにくい高齢者(50代〜)の短期的な資産運用手段として活用したい

Fundsの最大の特徴は、借り手企業の信用度の高さにあります。できるだけリスクを抑えながら、銀行利回りより高い利回りを期待したい方に適しています。

特に、リスクを取りにくい比較的高齢の方は、Fundsに投資することで、株式や一部のリスクの高い投資信託と比較すると、比較的短期的に安定的な資産運用を期待できます。

また、

- 短期の運用商品も多い

- 少額から始められる

という特徴から初めてのクラウドファンディング投資としてもおすすめです。

最初はFundsで値動きのない商品を体感してみて、自分に適するか試すのも良いでしょう。

9. お得に口座開設!Funds2025年の最新キャンペーン情報

現在、マネともとFundsの限定タイアップキャンペーンを実施中です。

当サイト経由で口座開設をするだけで1,000円分のAmazonギフトカードがプレゼントされます。

加えて、口座開設完了後、Funds取扱いファンドへ累計10万円以上投資すると追加で最大6,000円分のAmazonギフトカードがもらえます。

加えて、Fundsの口座開設だけで現金が1,500円もプレゼントされるキャンペーンも実施中。

ファンズは1円から投資できるために、現金を受け取ったらそのお金でお試し投資ができます。

今だけ!総額7,500円分の現金とアマギフが”確定で”もらえる超太っ腹なキャンペーンとなっています!

キャンペーンを使ったファンズのお得な始め方の詳細は下記記事に全てまとまっています。

キャンペーンを利用する上での注意点や失敗しない会員登録の方法、実際の運用開始までの流れを全て図解で丁寧に解説していますので、ぜひ参考にしてください。

↓お得な始め方の詳細を知る↓

\ 2025年4月30日まで /

ここからの口座開設で

最大7,500円分プレゼント

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

Fundsまとめ

Fundsは、将来の利回りが予定されている貸付ファンドに1円から投資ができるサービスです。

価格の上下を気にせず、コツコツと資産を増やしていけるのが特徴。しかし、貸し倒れリスクなどがあり、必ずしも元本保証ではない点に注意です。

利用する際は、余裕資金と分散投資を心がけましょう!

- 値動きがない!投資したら待つだけの固定利回りの資産運用

- 銀行預金より高い利回り(年率平均2.0%以上)を期待できる

- 出資先企業が信用度の高い企業に厳選されているためリスクが低い傾向にある

- ファンズ優待の活用でよりお得に投資できる

- ファンド予約機能で半自動投資できるから忙しい人でもOK

- 2025年5月現在、元本割れ(貸し倒れ)なし

これらを踏まえて、Fundsは下記の方におすすめです。

- 銀行預金より高い利回りで堅実に運用したい

- クラウドファンディング投資を始めたいけどどれから始めたらいいかわからない

- リスクを取りにくい高齢者(50代〜)の短期的な資産運用手段として活用したい

当記事が参考になりましら幸いです。

↓お得な始め方の詳細を知る↓

\ 2025年4月30日まで /

ここからの口座開設で

最大7,500円分プレゼント

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

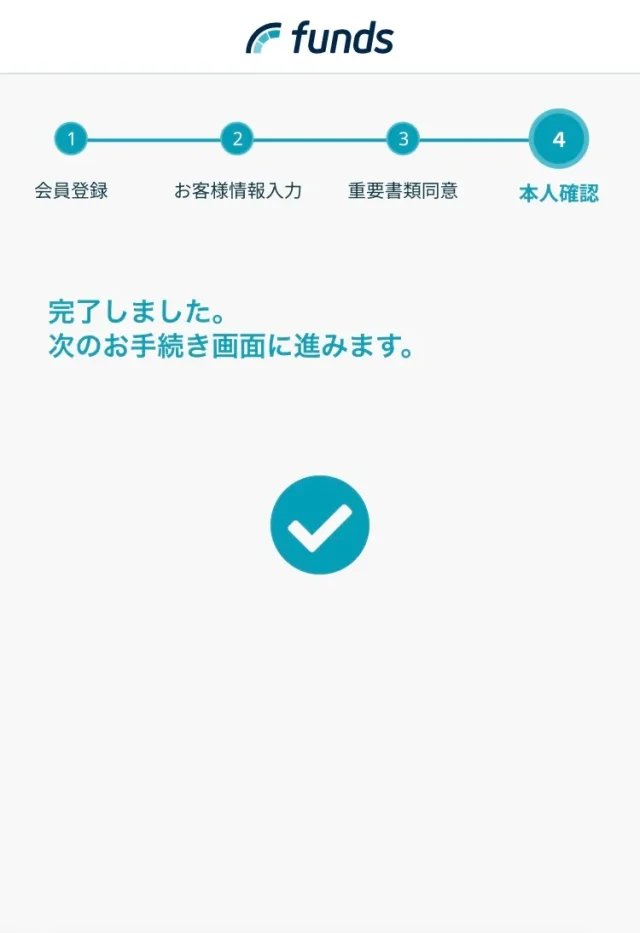

<補足①>キャンペーンを使った口座開設手順をわかりすく解説

手続きの流れは以下の4STEPで進めていきます。

下記の通りにファンズ公式で口座開設するとキャンペーンを正しく適応することができます。

- (1)当サイト経由でFundsの新規会員登録を行う

- (2)口座開設を行う(個人情報を入力)

- (3)本人確認書類をアップロード(eKYC)

- (4)メールを受け取って口座開設完了

必要な手続きは最短数分で完了するので、とても簡単です。

STEP1:当サイト経由でFundsの新規会員登録を行う

まずはこちらから公式サイトに移動し、「口座開設をしてキャンペーンに参加する」をタップします。

メールアドレスとログインパスワードを入力して、アドレスの確認をすると完了。口座開設に進みます。

\ 2025年4月30日まで /

ここからの口座開設で

最大7,500円分プレゼント

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

STEP2:「口座開設を行う(個人情報を入力)」を表示する

STEP2:口座開設を行う(個人情報を入力)

ここからは具体的な口座開設の手順について説明します。

「個人名義」か「法人名義」か選択。今回は、個人名義で口座開設していきます。

基本的には、名前や住所、投資家適合性、出金口座などを入力して行くだけです。

個人情報の入力が終わったら、重要書類への同意を行います。こちらの資料は後ほど、登録したメールアドレスにも送られます。

急用等で途中でやめたいときは、右上の「保存して閉じる」を押せば、一旦止めることもできます。

STEP3:「本人確認書類をアップロード(eKYC)」を表示する

STEP3:本人確認書類をアップロード(eKYC)

QRコードが送信されるので、携帯で読み取って本人確認を行います。

オンライン本人確認サービスeKYCを活用すれば、最短1営業日で審査まで終わるためにおすすめです。

本人確認書類の撮影から行います。

|  |

- マイナンバーカード(推奨)

- 運転免許証(別途マイナンバーが必要)

|  |

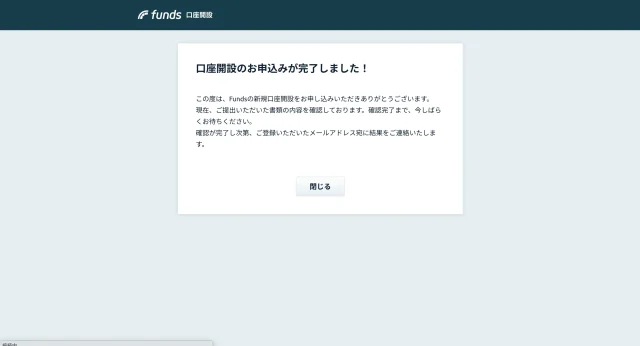

STEP4:「メールを受け取って口座開設完了」を表示する

STEP4:メールを受け取って口座開設完了

本登録後、数日(最短1営業日)で審査完了のメールが送信されますので、これにて口座開設は完了です。

お疲れ様でした!

<補足>ファンズに投資を行うなら押さえておきたいポイント3選

ポイント1:貸付ファンドの情報をしっかり確認しましょう!

ポイント2:分散投資を行いましょう!

ポイント3:必ず余裕資金で貸付投資しましょう!

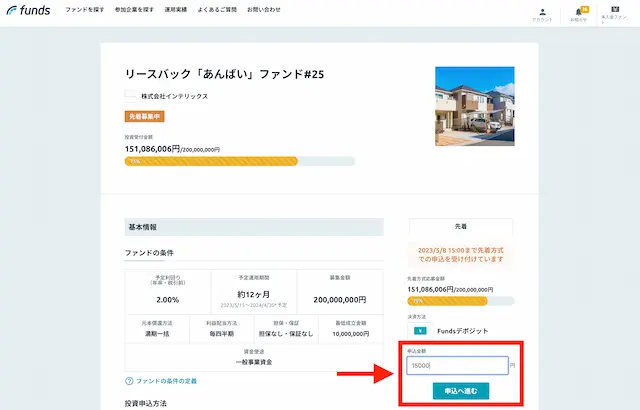

ポイント1:貸付ファンドの情報をしっかり確認しましょう!

貸付をするという判断を最後に下すのは、あなたです!そのため、貸付ファンドの情報をあなた自身でしっかり確認しなくてはいけません。

Fundsでは「諸条件」にて、貸付ファンドの詳細情報を閲覧できます。

貸付ファンドは、募集が開始される一定期間(一週間ほど)前に詳細情報が公開されます。

「担保・保証」はファンドの保全性をみる上で、重要な項目です。ただ、Fundsでは借り手企業が事業で想定したリターンを得られない場合でも、ファンド組成企業に対して返済義務があるので「借り手企業が信用できるか」という点がもっとも重要です。

Fundsの個々案件に関してはブロガー「なおころ」さんなど、良質な査定コンテンツを提供されている方もいらっしゃいますので、参考にすると良いでしょう。

ポイント2:分散投資を行いましょう!

Fundsは、1つの口座から複数の貸付ファンドに分散投資を行うことができます。

分散投資を行うことで、いざというときに大きな損失を被るリスクを軽減できます。

例えば、それぞれ運用期間が12ヶ月で利回りが5%の「Aファンド」「Bファンド」「Cファンド」にそれぞれ100万円ずつ分散投資を行い、一年経った結果が下記のようだったとしましょう。

「Aファンド」:成功→5万円の利益(100万円×5%)

「Bファンド」:成功→5万円の利益(100万円×5%)

「Cファンド」:貸し倒れ(貸付額の95%返済)→5万円の損失(100万円−100万円×95%)

この場合「Aファンド」と「Bファンド」では利益が出ましたが、Cファンドは損失となりました。しかし、「Aファンド」と「Bファンド」で利益が出ていたので、合計ではプラスの利益となりました。

このように分散投資を行えば、リスクを分散できます。

私の運用情報でも紹介していますが、私は比較的少額で複数の案件に分散投資をしてリスク分散しています。Fundsはデポジット口座にドカンと預けておけば、それ以降は入金せずにデポジット口座ないから投資ができるのが良い点です。

ポイント3:必ず余裕資金で貸付投資しましょう!

一回投資を行ったら、基本的に途中で解約できません。

そのため、生活とは関係のない余裕資金で投資を行うようにしてください。

\ 2025年4月30日まで /

ここからの口座開設で

最大7,500円分プレゼント

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

よくある質問一覧

最後に実際に利用する際に気になりそうな点を答えていきます。

Q1. 途中で解約したくなったらどうするの?

Q2. Fundsの運営会社が倒産したらどうなるの?

Q3. いつ利益が手に入りますか?

Q4. 具体的な投資方法を教えてください

- 途中で解約したくなったらどうするの?

-

基本的には、途中でやめることができません。そのため、生活とは関係のない余裕資金で投資を行うことが大切です。

ただ、事業ファンド(電子申込型電子募集取扱業務の対象となるファンド)のみ、投資申込から8日間のクーリング・オフが認められています。

希望される場合は、Funds公式にお問い合わせください。

- Fundsの運営会社が倒産したらどうなるの?

-

ファンド組成企業に当社の関係会社が含まれていない場合は、当社がお客様から当社の分別管理口座にてお預かりしている預託金は、当社の他の財産とともに破産管財人の管理対象となります。

Funds公式サイト

その後、破産財団に余剰がある場合に、他の一般債権者と同様に、債権の額に応じて配当が行われます。

なお、ファンズ・レンディング株式会社が組成するファンドについては別途留意いただく必要があります。詳しくはファンズ・レンディング社が組成するファンドの留意点を教えてくださいをご確認ください。要約すると「貸付ファンドに投資した分が返ってくる可能性はありますが、元本通りに返ってくる保証はありません。」ということになります。

- いつ利益が手に入りますか?

-

これは貸付ファンドによって異なります。

詳しくは、ファンド紹介ページの「分配方法」から確認できます。投資中のファンドは「分配予定表」から確認可能です。

- 具体的な投資方法を教えてください

-

マイページへと進み、振込先を確認し入金を行います。

※振込手数料が必要

ファンドを探すから投資を行える案件を探し、投資する金額を入力します。

項目にチェックを行います。

投資を申し込むを押せば完了です!

\ 2025年4月30日まで /

ここからの口座開設で

最大7,500円分プレゼント

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

コメント