2024年度から新NISAが始まることもあり、投資信託への投資を本格的に考えている方も多いと思います。

しかし、投資を始めるなら、最初はできるだけ値動きの少ない投資信託で様子を見たいと思いますよね。投資して、いきなり大損ということは避けたいはずです。特に年齢が高齢になればなるほど少しの損失も怖くなります。

この記事では、値動きの少ない(低リスク)投資信託に注目し、おすすめの投資信託を紹介した上で、そもそもなぜ値動きが起こるのかも解説します。

値動きがない+高リターン「オルタナバンク」

投資の値動きが怖いという方は、決まった期間で固定利回りを獲得することができるオルタナバンクもおすすめです。

値動きがない投資で比較的高リターンを期待することができます。

↓オルタナバンクの詳細を知る↓

-

【やばい】オルタナバンクは怪しい?元本割れリスクや評判を口コミ!

続きを見る

※詳細のキャンペーンの条件は、オルタナバンク公式サイトで必ずご確認ください。

1. 値動きの少ない(低リスク)投資信託ランキングBEST3

低リスク投資信託BEST3

- 🥇ニッセイ・インデックスバランスファンド(4資産均等型)

- 🥈eMAXIS Slim バランス(8資産均等型)

- 🥉野村インデックスファンド・内外7資産バランス・為替ヘッジ型

🥇ニッセイ・インデックスバランスファンド(4資産均等型)

ニッセイ・インデックスバランスファンド(4資産均等型)は国内株式、国内債券、先進国株式、先進国株式に25%ずつ投資を行う投資信託です。

株式への投資でリターンを追求しながら、債券を資産配分に加えることで、リスクを軽減しています。

| パフォーマンス | 6ヵ月 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

| リターン(年率) | 6.42% | 17.31% | 8.53% | 8.88% |

※2023年12月25日時点

<最大下落幅(2020年のコロナショック時)比較>

| ニッセイ・インデックスバランスファンド (4資産均等型) | eMAXIS Slim 全世界株式 (オール・カントリー) | |

|---|---|---|

| 投資対象 | 国内株式・先進国株式・国内債券・先進国債券 | 国内株式・先進国株式・新興国株式 |

| 最大下落幅 | 12,228円→10,298円 | 12,241→8,102円 |

| 下落率 | -15.78% | -33.81% |

ポイント

全てを株式に投資する一番人気の投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」と比較して、低い下落幅であることから低リスク運用に成功しています。

特徴は株式と債券への分散投資を行うファンドとしては信託報酬が最低水準であり、効率的な運用を期待できます。

<ニッセイ・インデックスバランスファンド(4資産均等型)の概要>

| 運用会社 | ニッセイアセットマネジメント株式会社 |

| ファンドの分類 | インデックスファンド |

| NISA対応 | ◯ |

| 運用開始年 | 2015.08.27 |

| 基準価格 | 16,298円(2023年12月22日時点) |

| 総資産額 | 389.68億円(2023年12月22日時点) |

| 信託報酬 | 0.154%(年率、税込) |

| 投資対象 | 国内株式・海外株式・国内債券・海外債券 |

| 為替ヘッジ | なし |

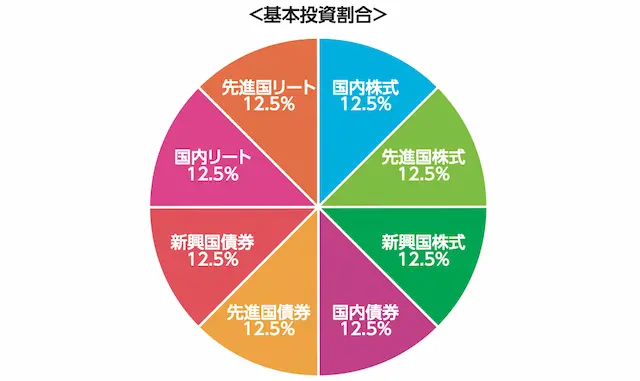

🥈eMAXIS Slim バランス(8資産均等型)

eMAXIS Slim バランス(8資産均等型)は国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内リート・先進国リートに12.5%ずつ投資を行う投資信託です。

株式やリート(不動産)の投資でリターンを追求しながら、債券を資産配分に加えることで、リスクを軽減しています。

| パフォーマンス | 6ヵ月 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

| リターン(年率) | 6.48% | 15.43% | 8.77% | 8.35% |

※2023年12月25日時点

<最大下落幅(2020年のコロナショック時)比較>

| eMAXISSlimバランス (8資産均等型) | eMAXIS Slim 全世界株式 (オール・カントリー) | |

|---|---|---|

| 投資対象 | 国内株式・先進国株式・国内債券・先進国債券 | 国内株式・先進国株式・新興国株式 |

| 最大下落幅 | 11,983円→8,858円 | 12,241→8,102円 |

| 下落率 | -26.08% | -33.81% |

ポイント

全てを株式に投資する一番人気の投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」と比較して、低い下落幅であることから低リスク運用に成功しています。しかし、債券の比率が低かったため、ニッセイ・インデックスバランスファンド(4資産均等型)以上の下落率となりました。

ニッセイ・インデックスバランスファンドと大きな違いは、新興国の資産(株式・債券)とリート(不動産)を投資対象としている点です。これらの資産は他の資産よりリターンを期待できる側面でリスクも高くなっています。そのため、コロナショックのような暴落時にはこれらの資産が足を引っ張る可能性があります。

<eMAXIS Slim バランス(8資産均等型)の概要>

| 運用会社 | 三菱UFJ国際投信株式会社 |

| ファンドの分類 | インデックスファンド |

| NISA対応 | ◯ |

| 運用開始年 | 2017.05.09 |

| 基準価格 | 15,050円(2023年12月22日時点) |

| 総資産額 | 2335.97億円(2023年12月22日時点) |

| 信託報酬 | 0.143%(年率、税込) |

| 投資対象 | 国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内リート・先進国リート |

| 為替ヘッジ | なし |

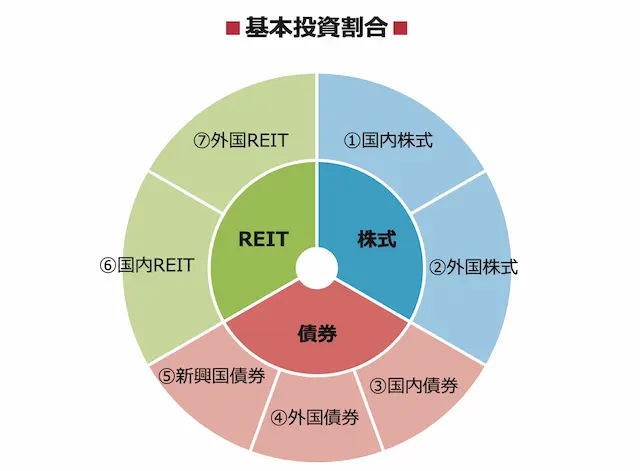

🥉野村インデックスファンド・内外7資産バランス・為替ヘッジ型

野村インデックスファンド・内外7資産バランス・為替ヘッジ型は国内株式・先進国株式・国内債券・先進国債券・新興国債券・国内リート・先進国リートに分散投資を行う投資信託です。

株式やリート(不動産)の投資でリターンを追求しながら、債券を資産配分に加えることで、リスクを軽減しています。

| パフォーマンス | 6ヵ月 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

| リターン(年率) | 5.44% | 7.44% | 1.80% | 4.22% |

※2023年12月25日時点

<最大下落幅(2020年のコロナショック時)比較>

| 野村インデックスファンド・内外7資産バランス・為替ヘッジ型 | eMAXIS Slim 全世界株式 (オール・カントリー) | |

|---|---|---|

| 投資対象 | 国内株式・先進国株式・国内債券・先進国債券 | 国内株式・先進国株式・新興国株式 |

| 最大下落幅 | 15,595円→12,212円 | 12,241→8,102円 |

| 下落率 | -21.7% | -33.81% |

ポイント

全てを株式に投資する一番人気の投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」と比較して、低い下落幅であることから低リスク運用に成功しています。しかし、債券の比率が低かったため、ニッセイ・インデックスバランスファンド(4資産均等型)以上の下落率となりました。

eMAXIS Slim バランス(8資産均等型)と資産配分が似ていますが、リスクが比較的高い新興国株式を排除しています。

信託報酬が少々高いのが難点ですが、これは為替ヘッジを行なっているためです。為替ヘッジがある場合、株式価格の下落時に円高になった場合、逆相関の傾向がある債券価格の上昇による恩恵を享受できるため、株式価格下落のショックを軽減させる効果が期待されます。

<野村インデックスファンド・内外7資産バランス・為替ヘッジ型の概要>

| 運用会社 | 野村アセットマネジメント株式会社 |

| ファンドの分類 | インデックスファンド |

| NISA対応 | ◯ |

| 運用開始年 | 2013年9月12日 |

| 基準価格 | 16,025円(2023年12月22日時点) |

| 総資産額 | 181.2 億円(2023年12月22日時点) |

| 信託報酬 | 0.55%(年率、税込) |

| 投資対象 | 国内株式・先進国株式・国内債券・先進国債券・新興国債券・国内リート・先進国リート |

| 為替ヘッジ | あり |

2. 上記の銘柄がなぜ低リスクと言えるのか?

なぜ、上記の銘柄は比較的リスクが低いといえるのでしょうか?

その理由は資産配分に債券を加えている点にあります。

そもそも、なぜ値動き(リスク)があるのか?

前提として、投資におけるリスクとは値動きの大きさ(不確実性)のことをさします。

- 値段の変動が幅が大きいことを「リスクが高い」

- 小さいことを「リスクが低い」

と言います。

そしてなぜ、値段が変動するのかというと需要と供給があるからです。

例えば、

- Aさんは株を安く買いたい

- Bさんは株を高く売りたい

これらの意思が相場に対して複数作用して、株価の変動が起きています。

値動き(リスク)が低い商品の特徴とは?

低リスクの商品の特徴

- 価格変動が低い

→価格の急激な変化が起きにくい商品ほど、損失が少なくなります。 - 利回りの確実性が高い

→リターンに確実性を求めるほど、リスクが下がります。例えば、政府が発行する国債の場合、発行時に定められた金利をある一定の期限を経て受け取ることができます。国がこれを履行しない場合、国の信用が下がるためです。 - 発行者の信頼性が高い

→例えば、低リスクの代表格とされている国債は政府が発行するため信頼性が高いです。このような商品は元本毀損が発行者の信用を損なうため、履行義務も高まり、相対的に低リスクになる傾向にあります。 - 流動性が高い

→相場の値動きは、投資家の需要と供給で決まります。そのため、低リスクの金融商品は一般的に流動性が高い(売買が盛ん)傾向にあります。 - 情報の透明性が高い

→低リスクな商品ほど、情報に透明性があります。情報の透明性が高いほど、投資家はその商品の価値を適切に判断できるため、価格のブレが起きにくく、結果としてリスクが低くなります。

値動き(リスク)が低い金融商品の例

上記で解説した低リスク商品の特徴から、一般的にリスクの低いと言われる金融商品の例を解説します。

- 国債

- 格付けが高い社債

(1)国債

国債は、日本などの政府が発行する債券。国が破綻しない限りは、固定期間で固定の利回りを獲得できます。そのため、低リスクと言えます。

日本の国債は利回りが低いですが、海外債券だと政府発行のものでも利回りが4%を超えるものもあります。

運用期間は3年満期・5年満期・変動金利で10年満期など様々です。

- 価格変動が低い ◎

- 利回りの確実性が高い ◎

- 発行者の信頼性が高い ◎

- 流動性が高い ◎

- 情報の透明性が高い ◎

(2)格付けが高い社債

国債が国が発行する債券に対して、社債は企業が資金調達のために発行する債券です。

会社が倒産しない限りは、固定期間で固定の利回りを獲得できます。そのため、国債ほどではないですが、比較的低リスクと言えます。

国債より金利が高い傾向にありますが、信用格付けが低い企業の社債は倒産確率が高くなるため、元本を毀損するリスクがあります。

- 価格変動が低い ◎

- 利回りの確実性が高い ◯

- 発行者の信頼性が高い ◯

- 流動性が高い ◯

- 情報の透明性が高い ◯

債券を資産配分に加えた投資信託(バランスファンド)が低リスクである理由

上記から、債券が比較的低リスクの金融商品であることがわかります。

そのため、株式などのリスクが高い金融商品に投資しつつ、債券も資産配分に加えることで、リスクを低減できるため、比較的低リスクでの運用が可能となります。

このように株や債券など複数の資産を組み合わせて運用する投資信託のことをバランスファンドと言います。

以上から、資産配分に債券を加えている投資信託=比較的低リスクの運用が可能と言えます。

3. 投資歴6年が解説!これから投資を始める方へのアドバイス

アドバイス一覧

- 新NISA制度を活用する

- 周りの運用成績は気にしない!まずは値動きに慣れる

- 値動きに慣れてきたらよりリスクの高い商品も考える

- 値動きがない!景気独立の運用戦略(オルタナティブ投資のすすめ)

順番に解説します。

(1)新NISA制度を活用する

NISA制度は、NISA口座で買い付けをおこなった投資信託などの金融商品の利益に対する税金がゼロ(非課税)になる制度。

一般的には、利益に対して20.315%の税金が発生するため、投資をこれから始める方はまず最初に検討したい制度です。

NISAには、

- つみたて投資枠

- 成長投資枠

があり、投資できる金融商品や投資できる金額が異なります。

| 新NISA | ||

| つみたて投資枠 | 成長投資枠 | |

| 投資できる金融商品 | 投資信託 | 上場株式・投資信託 |

| 年間投資上限額 | 120万円 | 240万円 |

| 合わせて360万円 | ||

| 合計投資上限金額 | 1,800万円 | 1,200万円 |

| 生涯の非課税枠 | 1,800万円まで (うち成長投資枠は最大1,200万円まで保有可能) | |

| 非課税期間 | 無期限 | |

(2)周りの運用成績は気にしない!まずは値動きに慣れる

初心者がやりがちな一番の失敗例は、リスクが高すぎる商品に投資をして、マイナスが続くことを恐れて、マイナスの運用成績で売ってしまうことです。

特に初心者の方は、周りが株式型などリスクの高い投資信託に投資し、大儲けした話を聞いて投資を始めがちです。

しかし、実際は投資するタイミングが悪かったことから、大きなマイナスとなってしまい、そのまま売って投資を辞めてしまう傾向にあります。

この点で言えば、初心者の方が最初にリスクの低い投資信託に投資する選択はむしろ正しいと言えます。

リスクが低い投資商品から投資を初めて、値動きがマイナスとプラスを行き来する特徴を理解することが、長く投資を続けるには重要です。

(3)値動きに慣れてきたらよりリスクの高い商品も考える

投資の値動きに慣れてきたらより、リスクの高い運用商品も手を出してみるといいでしょう。

なぜなら、リスクが高い商品のほうが、大きなリターンを獲得できる可能性があるからです。

投資には複利効果があります。

100万円を投資して、5万円のリターンを獲得したら、翌年は105万円の投資枠で投資ができます。これを繰り返すと含み益がどんどん増えていきます。これが複利効果です。

複利効果をフル活用するにはリターンが大きいほうがいいので、ある程度リスクが高い商品に投資したほうが資産形成のスピードは早まります。

しかし、投資の値動きに慣れてない状態でリスクの高い商品に手をだすと、怖くて売って失敗してしまうのでご注意ください。

(4)値動きがない!景気独立の運用(オルタナティブ投資)のすすめ

- 投資信託の投資にある程度慣れてきた

- 値動きのある投資はやっぱり怖い

このような方には、株式や投資信託などいわゆる値動きがある伝統的な金融商品とは別にオルタナティブ投資と呼ばれる投資を併用してみると良いでしょう。

オルタナティブ投資の代表格である、オルタナバンクという投資サービスの商品には"値動きがありません"。

つまり、決まった期間で固定利回りを獲得することができます。

| オルタナバンク | 投資信託 | ||||

|---|---|---|---|---|---|

| 利回りの決定要因 | 融資金利 | 価格の値動き | |||

| 期待リターン | 4〜12% | 2〜6% | |||

| 価格の値動き | なし | あり | |||

| 貸し倒れリ | あり | なし | |||

オルタナバンクが投資信託と大きく違う点は下記にあります。

- 利回りの決定要因

- 投資家が許容すべきリスク

投資信託への投資では、ある程度の値動きを投資家が許容し、それに応じた期待リターンを享受できます。

一方で、オルタナバンクは銀行のように融資の仕組みを活用するので、案件における企業への融資金利が高いほど、投資家は高い利回りを得られます。

しかし、融資を受けた企業は融資金利以上のリターンを成果として事業で出す必要があるため、貸し倒れリスクも同時に高まります。

貸し倒れとは

貸したお金と同額が返ってこないこと。

投資家は貸し倒れリスクを許容できたら、"価格の値動きに影響されない"安定した収益(分配金)を得ることができます。

投資信託×オルタナティブ投資(併用投資)で期待できること

投資信託での運用実績は低リスク運用と言えども、コロナショックなど大きな景気変動の影響は受けてしまいます。

そこで景気に左右されない固定利回りのオルタナティブ投資にも分散投資することで、景気に左右されにくい安定した資産形成が期待できます。

↓オルタナバンクの詳細を知る↓

-

【やばい】オルタナバンクは怪しい?元本割れリスクや評判を口コミ!

続きを見る

※詳細のキャンペーンの条件は、オルタナバンク公式サイトで必ずご確認ください。

4. 値動きの少ない(低リスク)投資信託の選び方

ご自身で低リスクの投資信託を選びたい場合の選び方を解説します。

- 債券を中心にさまざまな資産・地域に分散投資している銘柄

- アクティブファンドは避ける

- 資産残高が高い銘柄

- 信託報酬が安い銘柄

一つずつ解説していきます。

選び方1:債券を中心にさまざまな資産・地域に分散投資している銘柄

値動き(リスク)が低い金融商品の例でも紹介したように、債券が投資対象となっているほうが低リスクでの運用できる傾向にあるため、投資信託が投資している金融商品を見て、その中に債券があるかどうかを確認しましょう。

また、単一の銘柄より、複数の銘柄に投資しているほうが、分散の効果が効き、比較的価格が安定(低リスク)になります。

加えて、投資する地域も分けたほうがいいでしょう。例えば、債券だけを見ても、米国債券や日本債券(国債)など国によっては多種多様です。単一の国に不祥事があると大きく価格変動が起こる可能性があるため、地域分散ができている銘柄を選ぶべきでしょう。

選び方2:アクティブファンドは避ける

投資信託には、

- 日経平均株価など、特定の指数に連動するインデックスファンド。

- 運用責任者(ファンドマネージャー)が個人の裁量によって投資を行うアクティブファンド

があります。

低リスクでの運用という側面でいうと、積極的にリターンを追求するアクティブファンドとは相性が悪いです。

基本的にはインデックスファンドへの投資がおすすめです。

選び方3:資産残高が高い銘柄

加えて、資産残高が高い銘柄を選ぶと投資信託が運用停止になりにくいです。

資産残高が低すぎる投資信託は、運用会社の都合で最悪運用停止してしまう可能性があります。

※運用停止となっても、元本は戻ってくる場合がほとんどです。再投資の手間を考えると避けたいリスクです。

選び方4:信託報酬が低い銘柄

投資信託の手数料には、

- 買付手数料

- 信託報酬

- 解約手数料(信託財産留保額)

がありますが、この中でも信託報酬は常に必要となるコストのため、同じような運用する銘柄で比較して、低い銘柄を選択するのがおすすめです。

低リスクの投資信託ランキングまとめ

低リスク投資信託BEST3

- 🥇ニッセイ・インデックスバランスファンド(4資産均等型)

- 🥈eMAXIS Slim バランス(8資産均等型)

- 🥉野村インデックスファンド・内外7資産バランス・為替ヘッジ型

私が選ぶ、低リスクの投資信託ランキングは上記です。

🥇ニッセイ・インデックスバランスファンド(4資産均等型)は下記で購入できます。

また、そもそも価格の値動きが怖いと言う方は、オルタナティブ投資「オルタナバンク」も併用して投資してみると良いかもしれません。

この記事が参考になれば幸いです。

↓オルタナバンクの詳細を知る↓

-

【やばい】オルタナバンクは怪しい?元本割れリスクや評判を口コミ!

続きを見る

※詳細のキャンペーンの条件は、オルタナバンク公式サイトで必ずご確認ください。