ウェルスナビ株式会社は、個々人に最適なポートフォリオで資産運用ができるおまかせ投資サービス(ロボアドバイザー)を提供しています。

株式投資やFXで失敗した経験がある方やこれから資産運用を始めようという初心者の方からリスクを抑えながら安定的に資産運用ができると人気です。

また、2024年度からは現行のNISA制度が新しくなります。これに即して、ウェルスナビも新しいNISAにも対応した「おまかせNISA」というサービスを提供しています。

おまかせNISAは、その名の通り、NISAにおける資産運用を全ておまかせできるサービスです。

今回は、ウェルスナビ株式会社にてセミナー講師を務めている小松原和仁氏から直接「おまかせNISA」についてご説明いただきましたので、当記事でその内容をまとめました。

これからおまかせNISAの利用を検討されている方はぜひ参考にしてください。

おまかせNISA説明講師

小松原和仁氏

2008年に証券会社に入社、社会人1年目にリーマン・ショックを経験した。その後、保険会社にて、代理店ビジネスに携わったのちに、信託銀行では、主に富裕層向けの財務相談業務に従事した。2018年にウェルスナビの「働く世代が豊かさを」というミッションに共感し入社。これまでに1,000回以上の資産運用セミナーの講師を務めている。そのほか、各ウェブメディアでの記事の執筆や、大学生向けの講義も行っている。

1. 新しいNISAなら、なぜ”おまかせNISA”なのか?

(引用:https://www.wealthnavi.com/nisa/nisa2024)

(引用:https://www.wealthnavi.com/nisa/nisa2024)

ありがとうございます。私は普段、お客様向けにセミナーを開催している小松原と申します。皆様が理解できるように進めたいと思います。

ウェルスナビは、2024年1月からの新しいNISAにも全面対応する「おまかせNISA」というサービスを提供していくことになります。今日1番お伝えしたいことは「新しいNISAならおまかせNISAがおすすめ」という点です。

その理由は大きく二つあります。

一つ目の理由は、新しいNISAでも一人ひとりにあわせた最適な資産運用が実現できること

二つ目の理由は、ライフステージの変化に対応できるという点です。

今回は、最初に「資産運用リスクを抑えることが重要」という点と「新しいNISAはメリットが拡大する」という点について説明した上で、おまかせNISAの活用メリットをお伝えいたします。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ(おまかせNISA)公式サイトで必ずご確認ください。

2. 資産運用ではリスクを抑えることが重要

そもそもウェルスナビとは全自動で分散投資を行うサービスであり、世界中の株式だけでなく債券や不動産など様々な資産に分散投資を行います。

今日本で普及している一般的な資産運用としては、株式のみに投資を行うインデックス型の投資信託(S&P500,オルカン等)に投資する方法があると思います。ですので、ウェルスナビのように株式だけではなく、債券にも分散投資を行っている方は少数派かなと思っています。

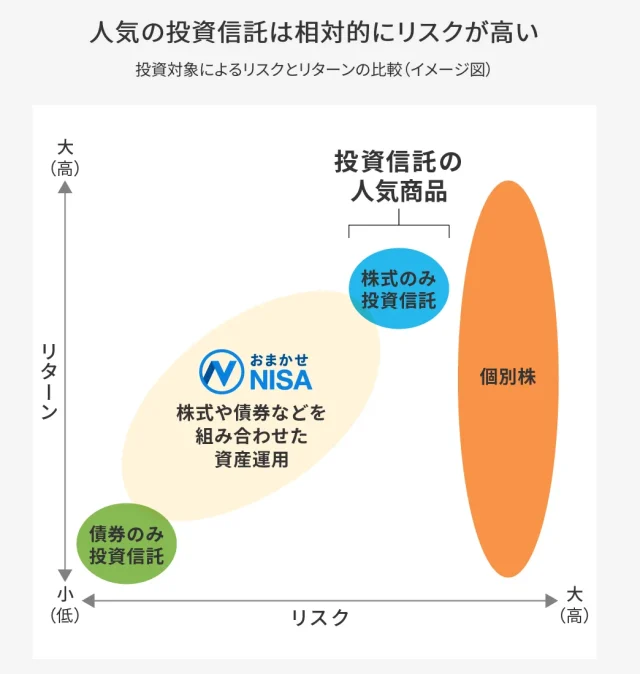

我々がまずお伝えしたいことは、株式のみの投資信託は人気こそありますが、人によってはリスクが高すぎるという点です。

(引用:https://www.wealthnavi.com/contents/column/154/)

(引用:https://www.wealthnavi.com/contents/column/154/)

そもそも、株式のみの投資信託だけではなく債券などの資産にも分散投資を行うのが、アメリカとかヨーロッパなど資産運用が盛んな国では王道と言われています。

一方で、今日本では株式のみの投資信託が主流になっているという課題があります。

また、どれくらいの損失なら心理的に耐えられるかを相対的に測る指標である”リスク許容度”は個人によって異なるため、投資する商品のポートフォリオの比率を個々に調整する必要があるということも知っていただきたいです。

そのため、ウェルスナビでは1から5までの5段階でリスク許容度を簡単な診断を踏まえて設定できるようにしています。許容度が上がるほど株式の比率が高くなりリスクも高くなります。

ウェルスナビでは、株式・債券の他、金や不動産などの資産も組み合わせています。

(引用:https://www.wealthnavi.com/service)

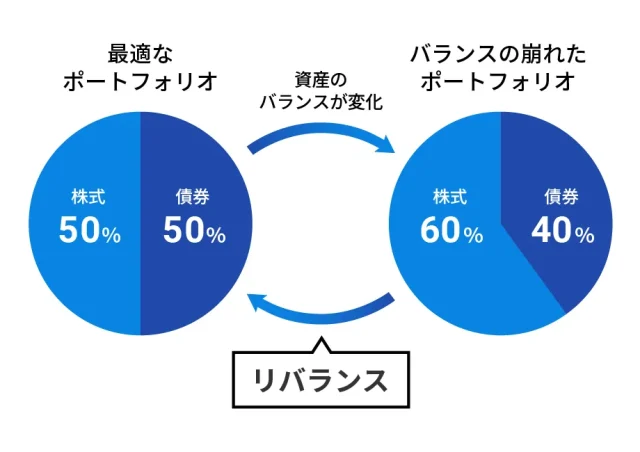

この比率は1年ごとに更新され、最適なポートフォリオを維持するためにバランス調整(リバランス)も行われます。ポートフォリオのバランスは、相場変動とともにどんどん崩れてしまいます、そのバランスを整える必要があります。ウェルスナビはこれも自動です。

(引用:https://www.wealthnavi.com/contents/column/151/)

(引用:https://www.wealthnavi.com/contents/column/151/)

このように一人ひとりのリスクに合わせた最適なポートフォリオで資産運用を行うことが重要です。

そしてこの、最適な資産運用をどう新しいNISAで実現していくのかというのが今回のポイントになってきます。

3. 新しいNISAの課題!つみたて投資枠だけだとリスクが高すぎる!

次に2024年1月から始まる新しいNISA制度についてはご説明させてください。

新しいNISAには、「つみたて投資枠」と「成長投資枠」の2つの枠があります。

まず、年間投資上限額に違いがあります。成長投資枠が年間240万円と大きいです。つみたて投資枠は年間120万円です。

投資できる商品にも違いがあり、つみたて投資枠では、一部の投資信託もしくはETFが投資対象ですが、成長投資枠では、個別株や債券のみの投資信託、不動産や金の投資信託などの幅広い投資が可能です。

また、成長投資枠では積み立てだけでなく一括でも投資することができます。つみたて投資枠の場合は積立投資のみになりますが、成長投資枠では積立投資も可能ですし、一括投資も可能です。

このように柔軟性があり、制度上は成長投資枠の方が優れていると言えます。

ただし、成長投資枠には1,200万円という投資上限金額があります。つまり、成長投資枠は年間投資額240万円あるからと成長投資枠だけ使っていると合計1,200万円が上限なので、最大1,800万円分までは使えません。

ところで、多くの人にとってつみたて投資枠の年間投資額は120万円は十分な金額であり、人気である投資信託(例:S&P500やオルカン等)を利用し、長期間にわたって積立投資枠だけと使えば良いという意見があると思います。

ただ先ほどお話した通り、株式の投資信託は人によってはリスクが高すぎるという課題があります。

加えて、つみたて投資枠だけを使ってリスクを抑えた投資をしていこうと思ったときには、対象銘柄の点で問題があります。

実は、つみたて投資枠で選択できる、対象銘柄の多くが株式のみに投資する投資信託になっています。で

すので、ウェルスナビのように株式とリスクが低い債券にバランスよく投資をしていこうと思ったときには、自ずと成長投資枠も活用する必要があります。

NISA制度はメリットこそ拡大しましたが、ジレンマも存在します。それは非課税枠をフル活用したいからと言って、つみたて投資枠のみで投資をすると、リスクが高すぎるということです。このため、一人ひとりのリスクに合わせた最適なポートフォリオで資産運用を行おうと思うと成長投資枠も活用する必要があります。

この点がNISA制度の難しさでもあります。

4. おまかせNISAメリット1「新しいNISAで最適な資産運用を実現できる」

ウェルスナビのおまかせNISAは、つみたて投資枠と成長投資枠をバランスよく使いながら株式と債券のバランスを取ることができる設計になっています。もちろんこれは入金後全て自動で行われます。

まず、おまかせNISAでは入金方法によって枠の活用方法が変わります。

(引用:https://www.wealthnavi.com/contents/column/147/)

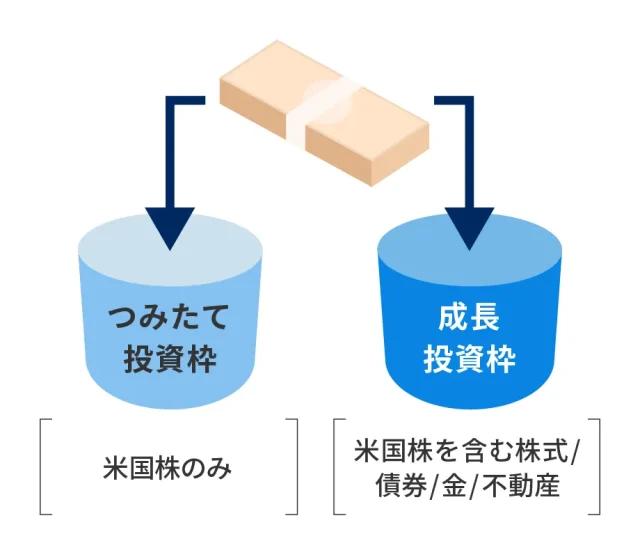

自動積立機能を使って入金する場合は、つみたて投資枠と成長投資枠の両方に入金されます。ただし、何を買うかは枠によって異なります。成長投資枠では幅広い資産に投資できるため全ての購入対象ですが、つみたて投資枠では米国株式のみに限定されます。

この理由としては、新しいNISAのつみたて投資枠では、現在つみたてNISAで採用されているETFのみ、投資対象としているためです。そのため、その中から選ぶと、ウェルスナビの銘柄選定基準をクリアするETFは1本しかないので、現在、つみたて投資枠では、この米国株のみに投資をするETFを活用するということになってきます。

(引用:https://www.wealthnavi.com/contents/column/147/)

将来的には銘柄が増えるかもしれませんが、現状つみたて投資枠だけを使って投資をしていこうと思うと、最適なポートフォリオを構築できないため、積立で入金した場合であってもつみたて投資枠と成長投資枠を使って全体で最適な設計になるようにしています。

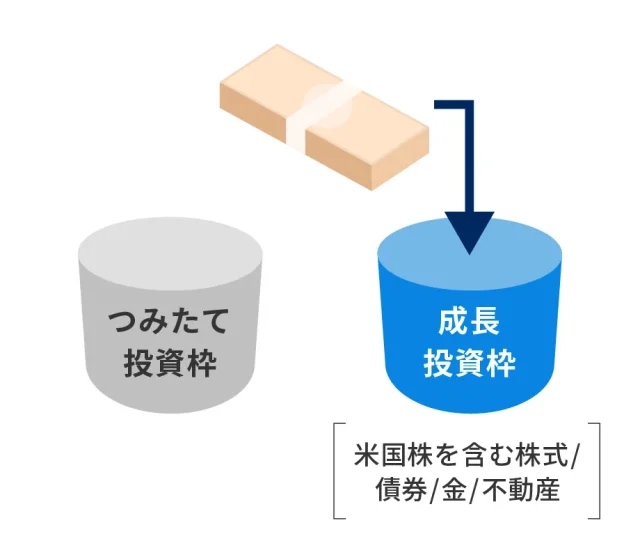

一方、一括入金の場合は資金が積立投資枠に入ることはありません。成長投資枠で全ての資産を購入します。

(引用:https://www.wealthnavi.com/contents/column/147/)

入金方法によって資産運用の中身が変わることはなく、一括入金でも積立入金でも同じように最優先で最適ポートフォリオの構築を行います。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ(おまかせNISA)公式サイトで必ずご確認ください。

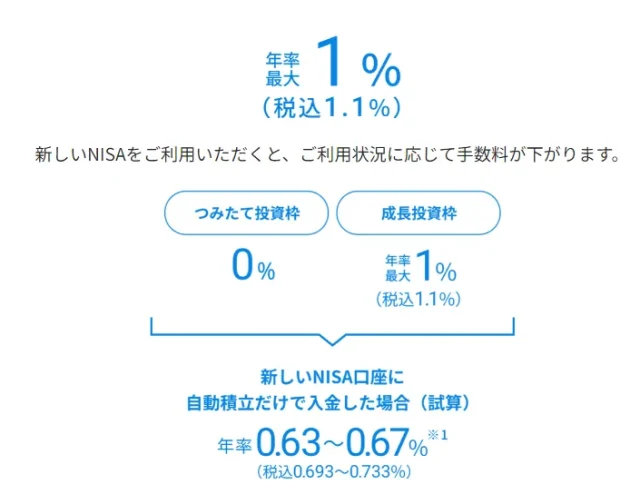

5. おまかせNISAの新手数料体系について

こちらもよくご要望をいただく内容ですが、手数料については、新しいおまかせNISAを利用することで引き下げられます。

最大で現在の1.1%(税込、年率)から年率0.63〜0.67%(税込0.693〜0.733%)に引き下げられます。

(引用:https://www.wealthnavi.com/nisa/nisa2024)

※1自動積立のみの入金で、入金後に「つみたて投資枠」と「成長投資枠」の残高の割合が変わらなかった場合の試算。相場の変動により資産評価額が変動した場合、新しいNISA口座全体の手数料も変動します。

つみたて投資枠では手数料が0%になりますが、成長投資枠では最大年率1%となります。自動積立だけでご入金いただいた場合の試算では、新しいNISA口座全体の手数料は、預かり資産の年率0.63〜0.67%(税込0.693〜0.733%)になります。結果として、通常口座で投資を行う場合の1.1%(税込、年率)より低くなります。

自動積み立てをしない場合、資産は全て成長投資枠に入ることになりますが、リスク許容度3以下では手数料が0.7〜0.9%に引き下げられます。

もちろん、自動積立機能を活用すると、つみたて投資枠も活用でき、手数料も従来の3分の2程度になるため、ウェルスナビとしては積立投資を推奨しています。

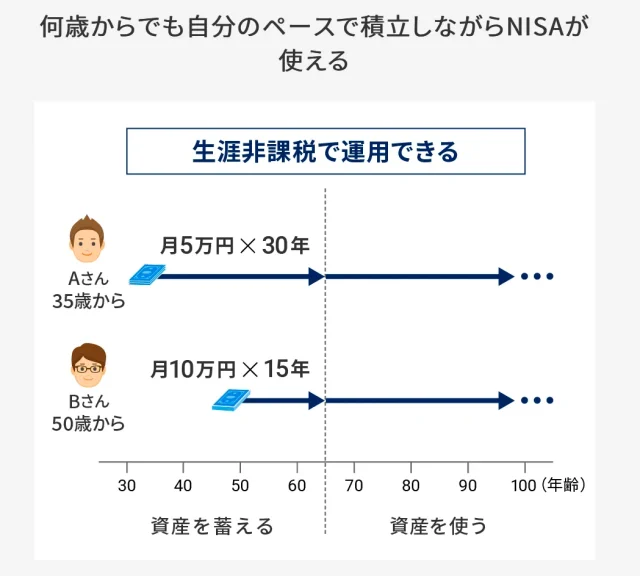

6. おまかせNISAメリット2「ライフステージに応じて資産運用を変えられる」

理由の2つ目は、ウェルスナビのサービスでは、ライフステージによって、資産運用を変えられるという点です。

NISAの制度は恒久化される点が、今回の一番大きな改正のポイントです。つまり、NISAは一生涯続けられる制度に変わりました。

(引用:https://www.wealthnavi.com/contents/column/122/)

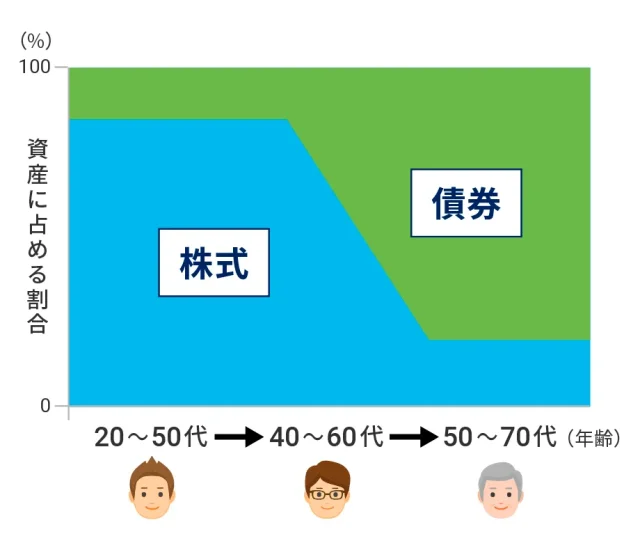

長期運用では若い頃は株式比率を高くし、年齢と共に株式比率を下げていき、最終的には債券中心の配分で運用することが基本です。このように年齢やライフステージの変化とともにリスクをコントロールしていくのが、長期的な資産運用における基本です。

(引用:https://www.wealthnavi.com/contents/column/145/)

(引用:https://www.wealthnavi.com/contents/column/145/)

ウェルスナビは、リスク許容度に応じて資産の配分比率を変えることができます。具体的には、5段階のリスク許容度をボタン1つで変更できます。

長い運用を行うに当たって若い頃はリスク許容度5や4など株式の比率が高いもので運用し、リタイアが近づいてくると、リスク許容度を4、3と落としていく。最終的に年金生活になったときには、債券を中心とした1や2の資産配分で運用していくと良いでしょう。

もし、人気の投資信託のみで運用していた場合には、これを全て自分でやる必要があります。

株の比率を自分で落としていき、債券等を購入していきます。債券を増やすにしても、つみたて投資枠では現状債券の投資信託への投資は難しいため、成長投資枠の中から選んでいく必要があります。

さらにポートフォリオの定期的なメンテナンスも重要です。一時的にポートフォリオのバランスが整っていても長期運用では、その比率が崩れてしまう可能性があるため注意が必要です。

これが面倒だという方は、ウェルスナビを使っていただけると、手数料は少し割高になりますが、自分でやるよりは遥かに手間暇なくできます。

このようにウェルスナビは新しいNISA制度に合わせて、手数料の引き下げやライフステージの変動に合わせた配分変更など、長期的な資産運用において重要な要素を考え、サービス提供しています。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ(おまかせNISA)公式サイトで必ずご確認ください。

7. 新しいNISAなら"おまかせNISA" まとめ

新しいNISA制度には複雑という課題があります。

正しく資産運用を行うためには適切なリスクコントロールが必要です。

具体的な方法としては、まずNISA制度の仕組みを理解し、長期の資産運用について考えて目標やプランを立てることが重要です。

また、つみたて投資枠と成長投資枠では買えるものが異なるため、それぞれの枠でどのように投資するかを決めていく必要があります。また定期的なメンテナンスも必要です。

このように一般の方々にとっては難しく手に負えない部分もあるため、シンプルな方法を考えるのが一般的だと思います。具体的には、つみたて投資枠で株式に投資する投資信託だけを買っていく方法です。

ただし、この方法はシンプルで実行しやすい反面、リスクも高くなるので注意が必要です。リスクが高い点を認識した上で、それをご自身で放置したままにしておくと、大変なことになる可能性は知っておくべきポイントです。

これらを全ての自分で行うのは大変だとか、自分一人で行う運用だと心配な方はウェルスナビのおまかせNISAをご利用いただくのが良いと思っています。

本日はご清聴ありがとうございました。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ(おまかせNISA)公式サイトで必ずご確認ください。

あとがき

2024年1月から始まる新しいNISA制度は、メリットや自由度が増えた反面、考える要素も多くなり、一人ひとりが本当の意味で安定的な資産運用を行うためのハードルは上がったように感じます。

そのため、入金を行えば、あとは”自動的に新しいNISAでの運用をおまかせできる”ウェルスナビのおまかせNISAのニーズも高まっていると言えます。

筆者の周りの方々を見ていますと「資産運用に興味はあるけど誰かに任せたい」という方は少なくない印象です。

NISA制度は利益に対する税金がかからないために、資産形成するなら最初に利用を検討したい制度です。

その上で、

- とにかく投資をしてみたいけど何から始めたら良いかわからない

- 将来のために資産運用がしたいけど勉強の時間が取れないし

- 誰かに資産運用を任せてしまいたい

という方は「おまかせNISA」を利用すれば、全自動で将来のための資産運用を始めることができると思いました。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ(おまかせNISA)公式サイトで必ずご確認ください。