ソーシャルレンディング(別称:融資型クラウドファンディング)は、近年登場した新しい資産運用です。

お金を借りたい企業と貸して金利収入を得たい投資家をインターネットを上でマッチングする金融サービスの総称。

投資家はソーシャルレンディング事業者が提供するプラットフォーム内で企業にお金を貸して、資産を増やすことができます。

しかしながら、本当に儲かるのか?デメリットやリスクはないのか?と心配になると思います。

結論を言いますと、リスクこそありますが、ちゃんとポイントを押さえれば怖い投資ではありません。

この記事では実際に普段からソーシャルレンディングを利用している私が経験談を踏まえながら解説します。

おすすめ事業者「オルタナバンク」

オルタナバンクは証券会社(第一種金融商品取引業者)が運営する信頼性の高い事業者です。

国内外の案件に投資して、4〜12%の好リターンを期待することができます。

↓おすすめ事業者「オルタナバンク」↓

-

【やばい】オルタナバンクは怪しい?元本割れリスクや評判を口コミ!

続きを見る

※詳細のキャンペーンの条件は、オルタナバンク公式サイトで必ずご確認ください。

1. ソーシャルレンディング(融資型クラウドファンディング)とは?仕組みを解説

投資家はソーシャルレンディング(別称:融資型クラウドファンディング)に投資することでリターンを得ることができます。

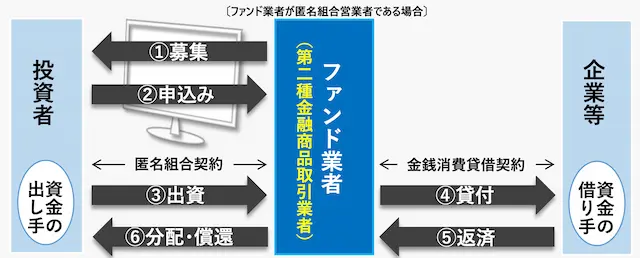

(引用:金融庁)

<お金の流れ>

- お金を借りたい企業をソーシャルレンディング(ファンド)事業者が探す。

- ソーシャルレンディング事業者は、投資家向けに案件を組成する。

- 投資家は案件に投資を行う。

- 企業は受けた融資を元手に事業を行い成果を出し、金利を返済する

- 融資を受けた企業から返済された元本と利息が投資家に分配される。

ここらはソーシャルレンディングの大きな2つの特徴をご紹介します。

特徴1:将来の利回りが決まっている(株のように値動きがない)

| ソーシャルレンディング | 一般的な投資 (株式投資・投資信託など) | ||||

|---|---|---|---|---|---|

| 利回りの決定要因 | 貸付金利 | 価格の値動き | |||

| 価格の値動き | なし | あり | |||

| 貸し倒れリスク | あり | なし | |||

ソーシャルレンディングが一般的な投資(株式投資や投資信託など)と大きく違う点は下記です。

- 利回りの決定要因

- 投資家が許容すべきリスク

一般的な投資では、ある程度の値動きを投資家が許容し、それに応じたリターンを享受できます。

値動きが大きければ大きいほど、利益を得られる可能性も高まりますが、損失する可能性も高まります。

一方で、ソーシャルレンディングは融資なので、案件における企業への貸付金利が高いほど、投資家は高い利回りを得られます。

しかし、融資を受けた企業は貸付金利以上のリターンを事業で成果として出す必要があるため、貸し倒れ(デフォルト)リスクも同時に高まります。

貸し倒れ(デフォルト)とは

貸したお金と同額が返ってこないこと。

投資家は投資する案件の貸し倒れリスクを許容できたら、"価格の値動きに影響されない"安定した収益(分配金)を得ることができます。

特徴2:少額から投資ができ、比較的高いリターンを期待できる

ソーシャルレンディングでは一般的に1万円など、比較的少額から投資を行うことができます。

一般的に固定の利回りを得られる金融商品としては社債を中心とした債券がありますが、こちらの最低投資金額は10万、100万円単位と高額の傾向があります。

また、社債は一般的に上場企業が公募するため、期待リターンが低くなる傾向にあります。

一方で、ソーシャルレンディングは融資先企業(未上場企業など)の制限がないので、リターンが相対的に高くなる傾向にあります。

| ソーシャルレンディング | 社債 | ||||

|---|---|---|---|---|---|

| 利回りの決定要因 | 貸付金利 | ||||

| 最低投資金額 | 1万円程度〜 | 10万円程度〜 | |||

| 期待リターン | 0.5〜12.0%程度 | 0.5〜3.0%程度 | |||

| 投資対象地域 | 全世界 | 日本のみ | |||

特徴3:税制上雑所得に計上

株式や投資信託などは税制上のメリットとして分離課税が適応されます。そのため、確定申告の必要がありません。

一方で、ソーシャルレンディング投資の収益は「雑所得」に計上されるため、原則確定申告が必要です。

↓おすすめ事業者「オルタナバンク」↓

-

【やばい】オルタナバンクは怪しい?元本割れリスクや評判を口コミ!

続きを見る

※詳細のキャンペーンの条件は、オルタナバンク公式サイトで必ずご確認ください。

2. どんな人にソーシャルレンディングはおすすめ?

ここまで解説した特徴を踏まえて、ソーシャルレンディング投資は下記のような方におすすめの投資と言えます。

こんな方におすすめ

- 株や投資信託の値動きに疲れた方

- 毎月などコツコツとお小遣いを得たい方

ソーシャルレンディング投資には株や投資信託のように価格の値動きがありません。

そのため、値動きが心理的に負担で、途中で株や投資信託を売ってしまった経験がある方など、株や投資信託が合っていないなと感じている方に適しています。

加えて、ソーシャルレンディングの案件には、毎月など定期で分配金がもらえる案件もあります。

また、固定利回りで決まっているために、投資金額と分配利回りで計算することで、毎月など定期的にもらえる金額を正確に把握することができます。

(引用:オルタナバンクの案件一覧)

例えば、200万円を利回り10%の案件に投資して、毎月分配された場合、毎月約1.6万円のお小遣い(税引き前)を獲得できます。

普段は使わないお金がある程度あって、毎月など定期でまとまったお金を運用してコツコツ稼ぎたい方に適しています。

↓おすすめ事業者「オルタナバンク」↓

-

【やばい】オルタナバンクは怪しい?元本割れリスクや評判を口コミ!

続きを見る

※詳細のキャンペーンの条件は、オルタナバンク公式サイトで必ずご確認ください。

3. やばい!おすすめしないと言われる理由は?リスクを解説

ここまでソーシャルレンディング投資の特徴とおすすめの方をご紹介してきましたが、ネットには

- ソーシャルレンディングはおすすめしない

- ソーシャルレンディングは危ない

などネガティブな意見もあります。

もちろん元本保証ではないので損する可能性もあります。

ここからはソーシャルレンディング投資のリスクについて解説します。

- 事業者リスク

- 貸し倒れリスク

- 為替リスク

(1)事業者リスク

ソーシャルレンディング事業者の倒産や不祥事などの事業者リスクがあります。

実際に、過去に事業者の不健全な運営が原因による不祥事(投資家の元本毀損事例)も発生しています。

過去の不祥事例

- 事業者1:みんなのクレジット

→投資家の資金を不正に流用させた。業務停止命令を受ける。 - 事業者2:maneoマーケット

→仲介業者「グリーンインフラレンディング」が投資家から集めた資金を不正利用。管理体制不十分として行政指導を受ける。 - 事業者3:SBIソーシャルレンディング

→融資を受けたベンチャー企業が資金を不正利用。SBIソーシャルレンディングは独自に廃業。

事業者が破綻もしくは営業を停止した場合、元本の回収は非常に困難(もしくは、元本償還が長い期間遅れる)になる可能性があります。

(2)貸し倒れリスク

貸し倒れリスクとは、融資先の企業が返済を遅らせたり、経営破綻(倒産)して返済できなくなって、出資したお金が回収されないリスクです。

(3)為替リスク

ソーシャルレンディングには、国内の企業に融資を行う案件の他にも海外の企業に融資を行う案件もあります。

基本的に海外の案件の投資する場合は、まず円をドルなどの外貨に交換し、外貨で運用を行い、外貨を円に変えて投資家に返還します。

外貨で運用を行う案件では、常に為替相場の変動があります。そのため運用が上手くいっていても、為替の影響で元本を毀損する可能性があります。

4. ソーシャルレンディングで失敗しないために!リスク低減のポイント解説

ソーシャルレンディングのリスクを紹介してきましたが、元本保証の金融商品ではないので、リスクはつきものです。

リスクがあると心配になりますが、大事なポイントは、どうリスクと向き合うかです。

そこでソーシャルレンディング投資される方向けに"押さえておくべきリスク管理のポイント"をまとめました。

リスク管理のポイント一覧

- 【◎】信用できる事業者であるか確認する

- 【◎】貸付先企業の情報を確認する

- 担保の確認を行う

- 【◎】1案件にまとめて投資は避け、資金を複数の案件に分散させる

- 利回りが過度に高い案件は避ける

- ファンドの運用期間は短期の方が安心できる

- 【◎】複数のソーシャルレンディング事業者を利用してリスクを分散する

- 【◎】余裕資金で投資をする

【◎】ポイント1:信用できる事業者であるか確認する

ソーシャルレンディング投資では事業者の選定が重要です。

まず最初に、確認すべき事項は、「第二種金融取引業者」であるかどうかです。

そもそもソーシャルレンディング事業を営むためには第二種金融商品取引業のライセンスが必要です。このライセンスがない場合は法律違反=詐欺です。

加えて、下記項目にも注目するといいでしょう。

確認すべき事業者の項目

- 行政処分(業務改善命令)の有無

→過去に行政処分が行われた事業者は注意が必要 - 過去のファンドの件数と融資総額

→ファンドの件数と融資総額は多いほど、歴が長く多くのノウハウがあると推測できる - 貸し倒れ+遅延件数

→貸し倒れ及び遅延は少ないほどよい。遅延に関しては遅延後どのくらいで元本が返ってきたのかも重要。短いほどよい。 - 平均利回り

→リスクとリターンは表裏一体ですので、平均利回りが低いほど元本償還の確率は高くなります。しかし、平均利回りが高くても、貸し倒れ及び遅延件数がゼロの事業者は評価できます。

また、弊サイトは少しでも投資家の投資判断材料となればと実際に事業者取材を行っています。

【◎】ポイント2:貸付先企業の情報を確認する

各ソーシャルレンディングプラットフォームでは、事前にファンドの詳細情報を閲覧できます。

まず、投資先の企業の財務状況が見れない場合、投資を避けるのが賢明です。

なぜなら、投資先の企業はしっかりお金を返してくれるかを確認するのが難しいからです。

財務チェックポイント一例

- 純資産の総額が多い(貸借対照表で閲覧可)

- 流動資産に対して、流動負債と固定負債が少ない(貸借対照表で閲覧可)

- 利益が毎年黒字である(損益計算書で閲覧可)

※あくまで参考項目です。これらの項目以外にも融資先企業の公式ホームページを確認するなど、総合的な情報をもとに投資判断を行なってください。

ポイント3:担保や保証の確認を行う

案件によっては担保や保証付の案件があります。

担保の場合は、どのくらいの担保率かを確認しましょう。

基本的に、募集総額に対して、担保評価額が100%以上であると良いでしょう。

保証に関しては、連帯保証となっている会社の数が多いほどよいでしょう。

【◎】ポイント4:1案件にまとめて投資は避け、資金を複数の案件に分散させる

複数の案件への分散投資を行うことで、単一の案件による大きな損失を被るリスクを軽減できます。

例えば、それぞれ運用期間が12ヶ月で利回りが5%の「Aファンド」「Bファンド」「Cファンド」にそれぞれ100万円ずつ分散投資を行い、一年経った結果が下記のようだったとしましょう。

「Bファンド」:成功→5万円の利益(100万円×5%)

「Cファンド」:元本割れ(投資額の95%返済)→5万円の損失(100万円−100万円×95%)

この場合「Aファンド」と「Bファンド」では利益が出ましたが、Cファンドは損失となりました。しかし、「Aファンド」と「Bファンド」で利益が出ていたのでプラスの利益となりました。

ポイント5:利回りが過度に高い案件は避ける

リスクとリターンは表裏一体です、期待リターンが高くなれば、それだけ過度な事業投資をおこなっていることになるので、元本割れのリスクも高まります。

一般的にソーシャルレンディングで利回りが5%を超えてくるとハイリスク・ハイリターンといえます。

ポイント6:ファンドの運用期間は短期の方が良い

ソーシャルレンディングのファンドには、運用期間が数ヶ月の短期のものから2年以上の長期のものまで様々です。

基本的にプロジェクト単位でビジネスを行う場合、利益を獲得するまで2,3年はかかるため、ある程度長期の方が安定的に高いリターンを期待できます。

しかし、事業者リスクや融資先の企業のリスクを考慮するとできるだけ短期の案件の方が元本償還までの期間が早いため特に初心者の方は安心できると思います。

【◎】ポイント7:複数のソーシャルレンディング事業者を利用しリスクを分散する

ソーシャルレンディングには、個々の事業者ごとにリスクがあります。

活用するソーシャルレンディング事業者は分散させておくと良いでしょう。

↓おすすめ事業者「オルタナバンク」↓

-

【やばい】オルタナバンクは怪しい?元本割れリスクや評判を口コミ!

続きを見る

※詳細のキャンペーンの条件は、オルタナバンク公式サイトで必ずご確認ください。

【◎】ポイント8:余裕資金で投資する

一回投資を行ったら、案件の運用が終了するまで基本的に途中解約ができません。

そのため、生活とは関係のない余裕資金で投資を行うようにしましょう。

急にお金が必要になっても引き出せない可能性があります。

5.おすすめのソーシャルレンディング事業者一覧

ソーシャルレンディング投資を始める際は事業者選びが重要です。

最後におすすめの事業者を紹介します。

おすすめ事業者一覧

- オルタナバンク

- Funds

- AGクラウドファンディング

事業者1:高い利回りを期待できる「オルタナバンク」

オルタナバンクは、将来の目標利回りが変動しない世界中の案件に投資し資産運用ができるサービス。

海外案件などを中心に扱っており、比較的高い利回りを期待できます。

オルタナバンクの特徴

- 証券会社(第一種金融商品取引業者)なので運営企業の信用力が高い

- 融資先のバラエティが豊富で分散投資に効果的

- 4.0〜12.0%の利回りを期待することができる

- 現在、投資家の元本毀損なし

まず、オルタナバンクは証券会社(第一種金融商品取引業者)が運営しています。

第一種金融商品取引業者のラインセンス維持には、第二種金融取引業者は不動産特定同事業者以上の厳しい条件が課されています。このことから企業としての信用力は第二種金融取引業者しか持っていないソーシャルレンディング事業者より高いと言えます。

また、投資先の案件のバラエティが国内外問わず多様です。

| オルタバンク | 一般的なソーシャルレンディング | |

|---|---|---|

| 国内事業 | ◯ | ◯ |

| 海外事業 | ◯ | △ ※海外案件がない業者もある |

また、分散投資によるリスク分散の側面で言うと、日本や不動産案件だけでなく海外を含めた様々な事業に分散した方がいいとも言えるので、この点でオルタバンクを活用するメリットがあります。

↓オルタバンクの詳細を今すぐ知る↓

-

【やばい】オルタナバンクは怪しい?元本割れリスクや評判を口コミ!

続きを見る

※詳細のキャンペーンの条件は、オルタナバンク公式サイトで必ずご確認ください。

事業者2:安心感で選ぶなら「Funds(ファンズ)」

Fundsはファンズ株式会社が運営する資産運用サービス。

Fundsの特徴

- 融資先が上場企業関連に限定されるため、元本毀損リスクが低い

- 1.5〜6.0%の利回りを期待することができる

- ファンド予約機能を活用すれば効率的に投資ができる

- 現在、投資家の元本毀損なし

最大の特徴は、融資先の企業が上場企業もしくはその関連企業に限定される点です。上場企業の倒産率は過去 15 〜 20 年ぐらいで0.03%程度と極めて低いため、返済の目処が立たない(元本を毀損する)可能性は低い傾向にあります。

ただし、その分期待できる利回りが低くなっています。

また、ファンド予約機能があり、利回りや運用期間などの条件をあらかじめ設定しておくと、該当した商品が出てくると優先的に投資の機会が割り当てられます。ファンド予約機能を活用すれば、事前に投資枠を確保できるため、時間のない方にもおすすめです。

↓Fundsの詳細を今すぐ知る↓

-

【やばい】ファンズ(Funds)が怪しい!貸し倒れ実績や悪い評判を調査

続きを見る

※詳細のキャンペーンの条件は、Funds公式サイトで必ずご確認ください。

事業者3:アイフルが運営する「AGクラウドファンディング」

AGクラウドファンディングを運営するAGクラウドファンディング株式会社は、東証プライム上場企業であるアイフルグループの100%子会社となっています。

アイフルグループは貸付事業を50年以上続けており、その豊富なノウハウを持ち合わせており、業績も安定しています。

AGクラウドファンディングの結論

- 相場に影響されず、ほったらかしで資産運用ができる

- 50年以上の貸金業務歴を持つアイフルグループ(上場企業)が運営するので信頼感がある

- アイフルにお金を貸す案件の利回りは低めだが高い元本保全性を期待できる

- 6%程度の高利回りを期待できる案件もある

- 2023年12月現在、元本割れ一切なし

↓AGクラウドファンディングの詳細を今すぐ知る↓

続きを見る

【元本割れ】AGクラウドファンディングの評判や入金方法を解説

ソーシャルレンディングまとめ

ソーシャルレンディングの特徴や仕組みを解説し、その上で、リスク及びリスクの低減方法について解説しました。

おすすめ事業者一覧

当記事を参考にぜひソーシャルレンディング投資にチャレンジしてみてください。

↓おすすめ事業者「オルタナバンク」↓

-

【やばい】オルタナバンクは怪しい?元本割れリスクや評判を口コミ!

続きを見る

※詳細のキャンペーンの条件は、オルタナバンク公式サイトで必ずご確認ください。