2024年度から新NISAが始まり、個人がより将来のための資産形成をしやすくなりました。

そんな中でも、人気No.1の投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」とNISAを全てお任せできる「ウェルスナビ(おまかせNISA)」はどちらに投資すべきか良いか迷うと思います。

結論から言いますと、下記のように選ぶのおすすめです。

おすすめの選び方

- 安定的に資産運用がしたい

→ウェルスナビ(おまかせNISA) - 資産をできるだけ減らさずに運用したい

→ウェルスナビ(おまかせNISA)

- 高リターンを期待して運用したい

→オルカン(eMAXIS Slim 全世界株式)へ投資

なぜこう言えるのかについて解説します。

キャンペーンを利用してウェルスナビを1番お得に始める方法

今なら当サイトからの新規口座開設+10万円以上の入金で1,000円がプレゼントされる「マネとも×ウェルスナビ タイアッププログラム」を実施中です!

お得にウェルスナビを利用開始する方法は下記です。

- 当サイト経由でウェルスナビを始めて「タイアッププログラム」と「積立開始プログラム」を適応し、現金1,500円以上もらう

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

1. 安定的な資産運用ならウェルスナビ(おまかせNISA)

安定的にお金を作っていきたいならウェルスナビ(おまかせNISA)がおすすめです。

また、できるだけお金を減らさず運用したいという方にも適しています。

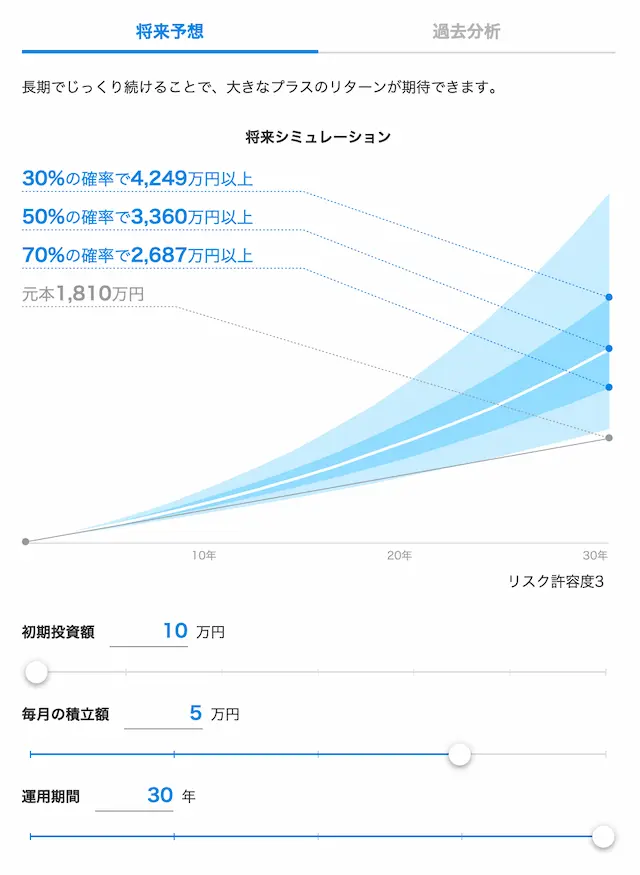

下記は、ウェルスナビが公表しているシミュレーションデータです。

初期投資金額10万円、その後5万円を30年間積立投資を行った場合、70%の確率で2,500万円以上になります。

※ウェルスナビには5段階の資産配分があり、今回は中間のリスク許容度3を採用しています。リスク許容度を上げればさらに高い運用実績を期待できます。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

2. なぜ、安定的な資産運用はオルカンではなくウェルスナビなのか?

それはオルカンの方がリスク(値動きの変動率)が高いからです。

安定的な資産運用を期待する場合、ウェルスナビのようなサービスを活用し、リスクの大きさを個人に合わせて最適化させることが重要です。

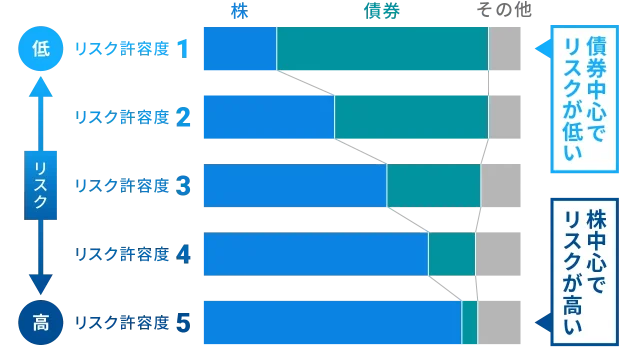

そもそも、どれくらいの損失なら心理的に耐えられるかを相対的に測る指標である”リスク許容度”は個人によって異なります。

そのため、投資する商品の資産配分の比率を個々に調整する必要があります。ウェルスナビでは1から5までの5段階でリスク許容度を簡単な診断を踏まえて設定できるようになっており、許容度が上がるほど株式の比率が高くなりリスクも高くなります。

下記はウェルスナビ(リスク許容度別)とオルカンのリスク水準(想定)の比較です。

<リスク水準(想定)の比較>

| リスク水準 | |

|---|---|

| ウェルスナビ リスク許容度1 | 約8.5% |

| ウェルスナビ リスク許容度2 | 約10.3% |

| ウェルスナビ リスク許容度3 | 約12.4% |

| ウェルスナビ リスク許容度4 | 約14.4% |

| ウェルスナビ リスク許容度5 | 約15.5% |

| オルカン | 約20.0% |

オルカンの方がウェルスナビよりもリスクが高くなっています。

なぜウェルスナビの方がリスクが低いかというと、株だけでなく、債券や金、不動産といったさまざまな資産にバランスよく分散し、個人に合わせて投資の値動きの大きさ(リスク)を調整しているからです。

下記はウェルスナビとオルカンの投資対象の比較です。

| ウェルスナビ ※リスク許容度3の場合 | オルカン | |

|---|---|---|

| 米国株 | 33.5% | 約100% |

| 日欧株 | 18.9% | |

| 新興株 | 6.6% | |

| 債券 | 29.0% | 0% |

| 金 | 7.0% | 0% |

| 不動産 | 5.0% | 0% |

ウェルスナビは株の他に債券や金・不動産などに分散投資を行っていますが、オルカンは株だけにしか投資を行っていないのが特徴です。

このように、オルカンは銘柄の資産配分に偏りがあり、金融危機による株式の大幅な下落が起きた際、大きな損失を抱えるリスクがあります。

なぜリスクが高いと安定的じゃないの?

投資商品のリスクが高いと、投資するタイミングを間違えた場合、元の水準に戻るのに5〜10年程度かかる場合があるからです。

(引用:Yahoo.ファイナンス)

上記は、2005年から2016年のNYダウ(米国の株式市場の全体的な値動きを示す代表的な株価指数)の価格推移です。

2007年に最高値を更新して、そのあとリーマンショックで大暴落しました。そして、なんと2007年水準の価格に戻るまで6年程度の歳月がかかっています。

そこで、ウェルスナビのように株以外の資産にも分散投資しておけば、損失を減らせる可能性があります。

また、ウェルスナビは、ライフステージに合わせた資産形成を目的とし、年齢や目的に合わせてリスク許容度を変更することもできます。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

ウェルスナビの本質的なメリットは「ポートフォリオの更新」にあり

また、ウェルスナビが定期的に行っているポートフォリオ(資産配分)の更新も資産形成の観点からメリットです。

お客様に長期で安定的な資産形成を目指して頂くため、WealthNavi では各資産クラスへの最適な配分比率を算出し、最良と考えられる投資対象銘柄(ETF)を用いて、最適ポートフ ォリオを構築しています。しかし、運用開始時点において最適なポートフォリオの配分比率や投資対象銘柄が最適であり続けるとは限りません。WealthNaviでは、長期にわたる資産運用を安定的かつ効率的に続けられるよう、最適ポートフォリオを定期的に更新しています。

ウェルスナビでは、投資している株や債券などの投資比率が1年に1回更新されます。

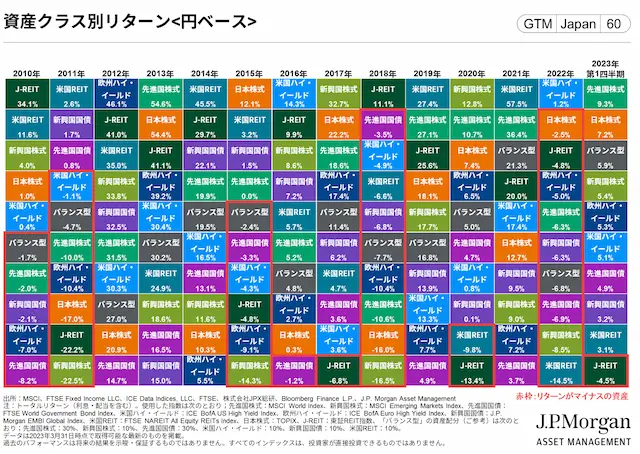

2024年現在は米国株が強いため、米国株に多く投資するのがリターンが高いと言われていますが、20年前の世界最高の投資対象は日本株でした。

<資産のパフォーマンスは年々異なっている>

(引用:JP.Morgan)

このように時期ごとに最適な投資対象は変わってくるので、今後も資産の定期的な見直しが必要です。

例えば、現在は米国株への投資比率が高いですが、今後米国が衰退することがあれば、比率を下げる必要があります。

資産運用を長期で考えている方は、今後の情勢変化によって、投資すべき資産が大きく変わる可能性があるため、そこをウェルスナビが代わりにやってくれるのは安心があります。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

3. パフォーマンスだけで見るならオルカンが良い

ウェルスナビは安定的な資産運用ができる一方で、現在のパフォーマンスはオルカンの方が良いです。

※今後のパフォーマンスを保証するものではありません。

オルカンの運用開始日は2018年10月31日。ですので、2018年11月1日からの運用実績で比較します。

| 運用実績 (2018年11月1日〜2023年11月末まで) | |

|---|---|

| オルカン | 104.32%(年率20%) |

| ウェルスナビ リスク許容度5 | 81.88%(年率16%) |

| ウェルスナビ リスク許容度4 | 80.57%(年率16%) |

| ウェルスナビ リスク許容度3 | 71.99%(年率14%) |

| ウェルスナビ リスク許容度2 | 62.99%(年率12%) |

| ウェルスナビ リスク許容度1 | 51.07%(年率10%) |

※オルカン及びウェルスナビは手数料控除後の数字を掲載しています。

そのため、純粋に高いリターンを期待したいなら、ネット証券等でオルカンを買うのが良いです。

ただし、オルカンは株式以外の資産への分散投資を行わないため、ウェルスナビより価格の変動幅が大きくなる可能性があることにご注意ください。

オルカンは早期リタイア(Fire)したいと考えている方が投資している傾向にあります。とにかく資産を早く増やすことを期待したいという方に適しています。

しかし、安定性を求めている方にはウェルスナビの方が適している場合があります。

<補足>ウェルスナビのおまかせNISAなら手数料が下がるのでパフォーマンスが改善

オルカンの方がパフォーマンスで優れていることを解説しましたが、ウェルスナビには手数料1.1%(年率、税込)があります。この手数料を控除した運用実績になっています。

ウェルスナビは新NISAの運用を全てお任せできる「おまかせNISA」を提供していますが、おまかせNISAなら手数料が引き下げになります。

| サービス | 預かり資産手数料 (現金部分を除く、年率、税込) |

|---|---|

| おまかせNISA(NISA口座) | 1.1% →0.693〜0.733% ※リスク許容度により変動 ※自動積立機能の利用必要 |

| ウェルスナビ | 1.1% |

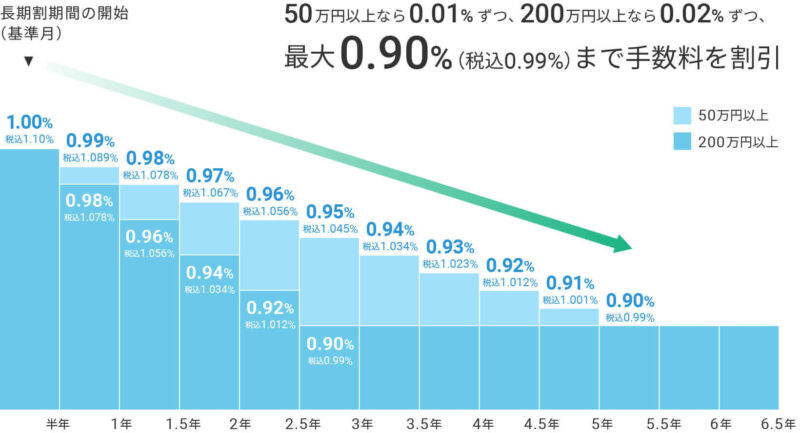

また、ウェルスナビには最大で-0.11%の手数料割引になるサービス「長期割」もあります。

長期割を適応すると、0.594〜0.660%(年率、税込)の手数料になります。

税金の還付も受けられる

加えて、2022年度の税制改正で、特定口座で運用されている方は、手数料が費用として控除されるようになりました。(※ウェルスナビが自動で行ってくれます。)

結果、所得税と住民税の還付を受けることができます。

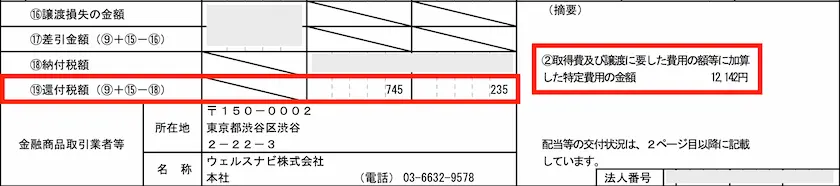

(サイト管理人の年間取引報告書より引用)

(サイト管理人の年間取引報告書より引用)

ちなみに私は2022年度は1,000円くらいの還付を受けることができました。

- 還付所得税:745円

- 還付住民税:235円

還付金は自動的にウェルスナビの運用口座に後日振り込まれます。

私の還付率から計算すると2022年度は0.1%程度のリターン改善効果がありました。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

4. ウェルスナビとオルカンは併用すべき?

個人的には併用する必要はないと思っていますが、下記のような用途ならありと思います。

- どちらが自分に合っているかを実際に投資して確かめたい

- ウェルスナビで安定的に資産運用しつつ、オルカンで高いパフォーマンスも期待したい

なぜ、併用が必要ないと考えているのかと言いますと投資する資産が少々被っているからです。

| ウェルスナビ ※リスク許容度3 | オルカン | |

|---|---|---|

| 米国株 | 33.5% | 100% |

| 日欧株 | 18.9% | |

| 新興株 | 6.6% | |

| 債券 | 29.0% | 0% |

| 金 | 7.0% | 0% |

| 不動産 | 5.0% | 0% |

そのため、ある程度相関的な値動きをするので、あまり分散効果はないと考えているからです。

- 安定的な値動きをするのが「ウェルスナビ」

- 激しい値動きをするのが「オルカン」

という感じです。

ウェルスナビや新NISAと併用したいならAI投資「ROBOPRO」がオススメ!

ウェルスナビや新NISAを併用させるなら、それよりも全くアプローチの違う運用手法をとるロボアドバイザーを併用する方が効率的だと思っています。

個人的におすすめするのは、株式会社FOLIOが提供するROBOPROという"どんな相場に対しても好パフォーマンス目指す"ロボアドバイザーです。

ROBOPROの特徴

- SBI証券の子会社である株式会社FOLIOが提供

- AI(機械学習)の予測データを活用し、資産配分を相場に合わせて最適化させる

- 相場の下落から資産を守りつつ、常に安定的な運用パフォーマンスを期待できる

- 金融庁が公表した2022年末までのロボアドバイザー運用実績No.1

- 2020年1月15日から2023年8月末までの運用実績は+57.52%(年利14%)

下記の併用投資がおすすめです。

- 新NISA × ROBOPRO

- ウェルスナビ × ROBOPRO

株式中心の新NISA(オルカン)やウェルスナビと、ROBOPROを併用投資することで、より安定的なリターンが期待できます。

基本的には、新NISAやウェルスナビをベースにしながら、ROBOPROと併用投資することをおすすめします。

実際に、筆者もこれを期待し、 ROBOPROへ併用投資しています。

この根拠として、新NISAで人気のオルカンや一般的なロボアドバイザー(ウェルスナビ等)が株式中心の資産配分(ポートフォリオ)を提供している中、ROBOPROは全く別のアプローチをとっている点にあります。

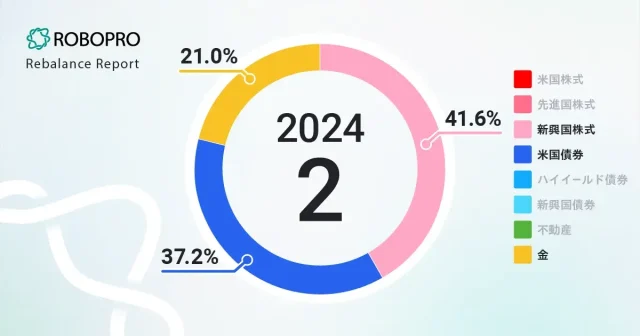

| ROBOPRO | ウェルスナビ ※リスク許容度5 | オルカン | |

|---|---|---|---|

| 米国株 | 0% | 39.0% | 100% |

| 日欧株 | 0% | 33.9% | |

| 新興株 | 41.6% | 12.1% | |

| 米国債券 | 37.2% | 5.0% | 0% |

| ハイイールド債券 | 0% | 0% | 0% |

| 金 | 21.0% | 5.0% | 0% |

| 不動産 | 0% | 5.0% | 0% |

ROBOPROの2月の資産配分は、「新興国株、米国債券、金」を中心とした多角的な資産配分をとっています。

安定的に資産運用するために理想的なポートフォリオは、

- 市場が下落するリスクに備えつつ、

- 市場が上昇する際にはその恩恵を受けられる

配分比率であるべきです。

このような点から考えると、

新NISAやウェルスナビの株式中心のポートフォリオと、それとは異なった「ROBOPRO」を併用して投資することで、安定性の高い資産形成を実現できると考えています。

ウェルスナビや新NISAとの比較については下記記事をご参照ください。

-

ロボプロとウェルスナビ比較!どっちが優秀?併用投資で検証しました

続きを見る

-

ROBOPRO(ロボプロ)とつみたてNISA(S&P500)を比較!どっちがいい?併用はどう?

続きを見る

ウェルスナビとオルカン比較まとめ

これまでの内容をまとめると。

ウェルスナビは分散投資によるリスクを抑えた運用ができるので、

- 安定的に資産運用がしたい

- 資産をできるだけ減らさずに運用したい

という方に向いています。

一方で、オルカンは株式だけに投資するという特徴から

- 高リターンを期待して運用したい

という方に適しています。

- 安定的な資産運用なら「ウェルスナビ」

- パフォーマンス重視なら「オルカン」

と選べば大きな失敗はないでしょう。

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

またウェルスナビや新NISAと併用させるなら、ROBORROもオススメです!

-

ロボプロとウェルスナビ比較!どっちが優秀?併用投資で検証しました

続きを見る

-

ROBOPRO(ロボプロ)とつみたてNISA(S&P500)を比較!どっちがいい?併用はどう?

続きを見る