株式会社FOLIOが提供するAI投資サービス「ROBOPRO(ロボプロ)」」は市場の動きに合わせて柔軟に資産配分を変えることで常に好パフォーマンスを期待することができます。

「つみたてNISA」は利益に対して非課税で運用できる国の制度で、長期資産形成の手段として活用されています。

実際はどっちの方がいいのか?その違いが気になると思います。

ROBOPROはAI(機械学習)の予測データを活用し、資産配分を市場に合わせて最適化させることで常に好パフォーマンスが期待できるのが特徴ですので、リスク(投資の値動き)を抑えながら堅実に資産形成していきたいという方に適しています。

一方で、つみたてNISAは、手数料をかけずに、着実な資産運用ができることにメリットあります。このメリットを最大限に活かせば高いパフォーマンスを期待できるので、リスクより高いパフォーマンス重視の方におすすめできます。

この記事では、実際にROBOPROとつみたてNISAを利用している私が、ROBOPROとつみたてNISAの違いやメリット、デメリット、実際に投資してみた実績について解説。

それを踏まえて、それぞれどのような方に適しているのかも解説しますので、ぜひ参考にしてください。

1.ROBOPROとつみたてNISA(S&P500)はどっちがおすすめ?

どちらも長期的に資産運用する手段として、積立投資でコツコツと資産運用することが推奨されています。

ROBOPROとつみたてNISAどっちがおすすめかをまとめると、以下のようになります。

- リスクを抑えながら堅実に資産形成していきたい

→ROBOPRO - リスクより高いパフォーマンス重視

→つみたてNISA

| ROBOPRO | つみたてNISA | |

| AI運用 | ◯ | × |

| リスクの大きさ | 低 | 大 |

| リターンの期待値 | ◯ | ◎ |

| 手数料 | あり(1%) | なし |

| 始めやすさ | 全自動 | 手動 |

ROBOPROとつみたてNISAの最も大きな違いは下記です。

- 銘柄の資産配分(ポートフォリオ)

- AI予測の有無

例えば、つみたてNISAで推奨される代表的な銘柄として、米国の株価指数S&P500に連動する「eMAXIS Slim 米国株式(S&P500)」などの投資信託があります。

特に、S&P500に連動する銘柄は、過去の実績が高いことから、幅広い世代の人気を集めています。

しかし、S&P500に投資した場合、「米国だけ」「株だけ」と集中投資になってしまう可能性があります。

そのため、高い実績を見込める分、銘柄の資産配分に偏りがあり、金融危機による下落が起きた際、大きな損失を抱えるリスクがあります。

<S&P500はコロナショックで約44%下落した>

(引用:https://jp.investing.com/indices/us-spx-500-chart)

(引用:https://jp.investing.com/indices/us-spx-500-chart)

<ROBOPROならコロナショックでも約16%(※1)しか下落しなかった>

一方、ROBOPROは、あらゆる市場の変化に対応し、「株だけでなく、債券や金、不動産」といったさまざまな資産にバランスよく分散し、どのような相場に対して好パフォーマンスを発揮できるように運用されます。

実際に、コロナショックで米国株式(S&P500など)が約32%の下落のところ、ROBOPROは資産配分を、バランスよく分散したことで約16%(※1)程度の下落に抑えることができました。

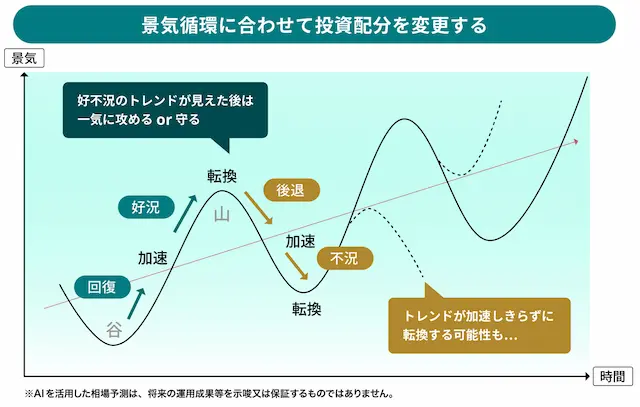

このようにROBOPROは、市場に合わせて事前に資産配分を変化させます。

- 米国株式が利益を伸ばせそうなら

→米国株式の保有比率を高める - 株式相場が暴落しそう

→株を売却して他の資産に買い換える

ROBOPROはAI(機械学習)の予測データを活用し、資産配分を相場に合わせて最適化させることで

- 相場の下落から資産を守りつつ、

- 常に好パフォーマンスの運用成績を期待できる

のがROBOPROの特徴です。

↓今すぐお得な始め方の詳細を知る↓

-

FOLIOのROBOPRO(ロボプロ)キャンペーンと始め方(口座開設)【4月更新】

続きを見る

2.【毎月更新】ROBOPRO(ロボプロ)歴4年!サイト管理人の運用実績を公開

次に、ROBOPROの運用実績について見ていきましょう。

実際にどのぐらいの利回りを出せるのか、

- ロボプロ公式が公開している利用者の利回り

- 4年以上積立投資を続けた「サイト管理人の運用実績」

を公開していきます。

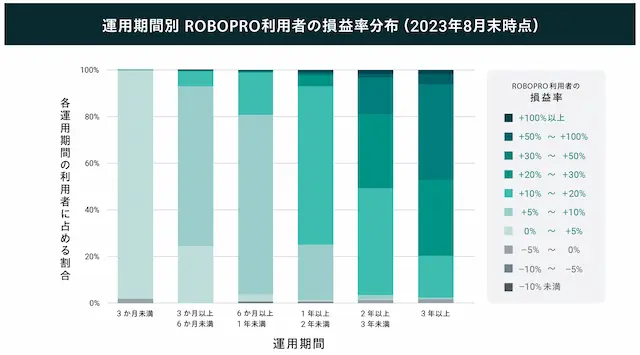

ROBOPRO利用者の90%以上の方が利回りプラス!

ROBOPRO公式サイトが公開しているデータによると、

- 3ヶ月以内の利用者でも、多くがプラスの運用成績

- 3年以上利用している利用者の90%以上がプラスの運用成績

- 3年以上運用を続けている利用者の半数弱が30%以上プラスの運用成績

- 中には100%以上のプラス運用成績の方もいる

(2023年8月末時点)

つまり、ROBOPROを3年以上利用しているほとんどの方が大きく儲かっており、短期でも儲かっている方が沢山いることがわかります。

サイト管理人がROBOPROを4年"積立投資"した運用実績(2024年4月5日更新)

私はROBOPROサービス提供開始の翌日(2020年1月16日)から最低投資金額の10万円で投資を始めました。

その後、積立機能が実装されたので、2021年6月から毎月1万円をコツコツと積立投資をしていきました。

現在の投資元本(59万円)に対する運用実績は、+34.2%(18万円以上の利益)です。

<私の実績推移の様子>

<私の過去の運用実績一覧表>

| 月 | 2024年度 | 2023年度 | 2022年度 | 2021年度 | 2020年度 |

|---|---|---|---|---|---|

| 1月末 | 26.8% | 18.05% | 15.60% | 9.04% | -1.18% |

| 2月末 | 29.9% | 17.80% | 16.23% | 9.79% | -2.87% |

| 3月末 | 33.7% | 18.4% | 22.67% | 13.28% | -7.79% |

| 4月末 | 運用中 | 20.6% | 21.69% | 17.34% | -3.33% |

| 5月末 | 21.2% | 18.17% | 20.15% | -0.06% | |

| 6月末 | 25.4% | 17.41% | 17.65% | 0.66% | |

| 7月末 | 25.8% | 22.54% | 16.92% | 3.90% | |

| 8月末 | 26.7% | 20.4% | 17.00% | 2.99% | |

| 9月末 | 23.9% | 16.9% | 14.13% | 1.43% | |

| 10月末 | 24.4% | 24.1% | 19.52% | 1.24% | |

| 11月末 | 28.3% | 20.5% | 16.64% | 2.38% | |

| 12月末 | 24.4% | 13.3% | 16.75% | 5.15% |

上記の私の運用実績から特徴をまとめると

- 最初の5ヶ月間だけマイナス

- 5ヶ月目以降は一切元本割れすることなく常に安定した運用

- 結果的に年率平均利回り約7%

私は年率4%以上の利回りを期待してROBOPROに投資していますが、期待通りの運用成果となっています。

AI投資と聞くと激しく運用成績が上下するイメージですが、実際はかなり安定的に利益を出してくれるイメージです。

別途、過去の運用実績のより細かい推移やどのような考え方なら利益を出しやすいかなどについては「ROBOPRO(ロボプロ)を運用した利回りは?運用するポイントも解説」でまとめているので、より詳しく実績について知りたい場合はご参照ください。

実際に運用して分かったのは、ロボプロは

- どんな相場に対しても、

- 好パフォーマンスが期待できるように、

- 投資銘柄の資産配分を臨機応変に変えている

ということです。

3.ROBOPROとつみたてNISAの違い比較表

ウェルスナビとつみたてNISAの違いについてまとめると、以下のようになります。

| ROBOPRO | つみたてNISA | |

| 運用する金融商品 | 海外の投資信託(海外ETF) | 国指定の投資信託 |

| 運用方法 | ほったらかしでOK | 自分で銘柄選定が必要 |

| 投資に必要な金額 | 10万円〜 | 100円〜 |

| 投資できる期間と金額 | 上限なし | 投資した年から20年間 年間40万円×20年間=最大800万円 |

| 手数料 | あり(1.1%) | なし |

違い1:運用できる金融商品

それぞれで運用できる金融商品は異なっており、つみたてNISAでは国内で販売されている国指定の投資信託を取り扱う一方、ROBOPROでは海外の投資信託(海外ETF)を自動的に選定して運用します。

パフォーマンスは選んだ銘柄によるので、どちらが優れているとは言いにくいですが、一般的には海外ETFの方がコストが低いと言われています。

違い2:運用方法

つみたてNISAでは投資する銘柄を自分で選ぶ必要があります。

一方、ROBOPROは、全て自動でほったらかしで運用できます。

また、ROBOPROは、相場に合わせた最適な資産配分をAIで予測し、自動で調整してくれます。

仮に、自身でROBOPROと同じような資産運用をすると、下記のような複雑な段取りを踏まなくてはいけません。

- 数々の先行指標を分析し、

- 投資する銘柄をリサーチと選定、

- 毎月資産配分を調整する。

また、もう一つの問題点として下記が挙げられます。

- 定期的な資産配分の調整によって、

- 毎月売買手数料が積み重なり、

- 非常に高い運用手数料がかかる

このように、人間が適切なタイミングで資産配分を毎月計算し、コストを抑えながら資産配分の調整をおこなうのは容易ではありません。

ROBOPROは、AIの強みを活用し、複雑なプロセスを全て自動化しているので、誰でもプロの投資家でも困難なハイパフォーマンスの資産運用を始めることができます。

違い3:投資に必要な金額

投資を始めるために必要な金額も大きく異なっています。

ROBOPROは、サービス利用を開始するための最低投資金額は10万円です。

一方、つみたてNISAは、ネット証券を用いることで最低100円から投資を始めることができます。

ROBOPROは最初に必要な金額が大きい代わりに全自動で投資できる一方で、つみたてNISAは自分の手で運用を行うものの、最低100円から始められます。

違い4:投資できる期間と金額

つみたてNISAの投資期間は、基本的には最長20年間です。しかし、2024年から始まる新NISA制度では、投資期間が無期限になります。仮につみたてNISAを2024年以前に始めた場合でも、2024年度からは新NISAに引き継がれるため、投資を始める時期は考慮する必要はありません。

一方、ROBOPROは資産運用を代行する民間サービスなので、運営会社である株式会社FOLIOが提供を続ける限り、運用を続けられます。

また金額の上限もありません。

違い5:手数料

ROBOPROを利用する上で必要な手数料は、年率・税込で預入資産の一律1.1%(税込)です。

一方、つみたてNISAの口座を利用するのに手数料は発生しません。

ただ、つみたてNISAl口座で購入した投資信託の買付手数料や運用で発生する信託報酬、解約手数料が発生します。信託報酬は、銘柄によって0.1%〜2%と異なります。

つみたてNISAは、金融商品を自分で選択する代わりに、運用の仕方によっては、ROBOPROよりも手数料を抑えることが可能です。

しかし、ROBOPROはそもそも個人では不可能な運用を行い、かつ積極的にリターンを狙いにいきます。

さらに、自分で同じ運用を行うと年間2%の手数料が発生する検証結果もあります。

1か月に1度、手動で資産比率の変更を行った場合の取引手数料の平均は0.17%です。そしてこれを年間に換算して計算すると(1ヶ月0.17%✕12カ月)ですので、年間2.04%となります。

引用:ROBOPRO公式サイト

運用手数料1%でありがながら、定期的に適切な資産配分に変更してくれるので、コストパフォーマンスが非常に高いと言えます。

4. ROBOPROのメリットとデメリット

ここまで、ROBOPROとつみたてNISAの違いについてまとめました。

ROBOPROはAI(機械学習)の予測データを活用し、資産配分を市場に合わせて最適化させることで常に好パフォーマンスを期待できるのが特徴であることをお伝えしました。

ROBOPROのメリット

ROBOPROには具体的には次のようなメリットがあります。

メリット

- 最適な資産配分を自動で調整してくれる

- 常に高い運用実績を期待できる

- 下落相場に強いから安心できる

- AI投資を10万円から始められる

やはり最大の特徴は、相場の動きに合わせて資産配分を変更してしてくれる点。

ROBOPROは、景気循環に合わせた最適な資産配分の調整を行います。

例えば、相場の上昇局面時は攻めの資産配分で、暴落時にはディフェンス型に資産配分を変更して資産を守ってくれます。

これが可能なのは、AIの市場予測をアルゴリズムに活用しているからです。

一般的なロボアドバイザーでは、同じ銘柄に同じように積立投資しかしません。

ですので、ROBOPROなら、相場の局面に応じて、自動で資産配分を変えてくれます。

ただ、AIの予測だけで資産配分を変えるのは怖いですが、基本的にはウェルスナビも活用している伝統的な金融工学に基づいてリスクをコントロールした上で資産配分を変えているので、AIのせいで暴落ということはないのでそこは安心できます。

ロボプロの仕組みまとめ

- 40種類以上の先行指標をAIに学習させながら、

- AIにグローバルな市場におけるインデックスの将来価格を数ヶ月単位で予測させ、

- 伝統的な金融工学の理論を加えて、リスクをコントロールした上で、

- 投資配分の変更を"毎月"行い、好パフォーマンスを目指す

そのためROBOPROは、

- どんな相場に対しても、

- 好パフォーマンスが期待できるように、

- 投資銘柄の資産配分を臨機応変に変えながら、

- 安定的に資産運用したい

方におすすめの投資です。

ROBOPROのデメリット

つみたてNISAと比較したとき、デメリットになるのは始める金額と手数料の高さです。

つみたてNISAは100円あれば始められるのに対して、ROBOPROは最低投資金額として10万円が必要です。

ROBOPROの全自動投資機能はたしかに便利ですが、気軽に始めたいと考える人にとっては10万円を投資するのはハードルが高く感じるかもしれません。

また、手数料は預入資産の年率1.1%(税込)であるため、投資信託を運用するよりも割高です。

特に、ROBOPROに頼らずに自分で銘柄選定ができる人であるほど手数料は高いと感じるかもしれません。

しかし、ROBOPROはそもそも個人では不可能な運用を行い、かつ積極的にリターンを狙いにいきます。

さらに、自分で同じ運用を行うと年間2%の手数料が発生する検証結果もあります。

1か月に1度、手動で資産比率の変更を行った場合の取引手数料の平均は0.17%です。そしてこれを年間に換算して計算すると(1ヶ月0.17%✕12カ月)ですので、年間2.04%となります。

引用:ROBOPRO公式サイト

この点を考慮するとむしろ機能性に対して1%の手数料は妥当だと思います。

↓お得な始め方の詳細を知る↓

-

FOLIOのROBOPRO(ロボプロ)キャンペーンと始め方(口座開設)【4月更新】

続きを見る

5. つみたてNISAのメリットとデメリット

ROBOPROの解説に加えて、ここからはつみたてNISAについて詳しく解説します。

つみたてNISAは利益に対する非課税でお得に投資するのに向いていることはお伝えしましたが、利用する上でどんなものなのか気になりますよね。

始める上での理解をさらに深めるために、つみたてNISAを使う上でのメリットとデメリットに加えて、実際に利用しているユーザーの評判についてまとめました。

つみたてNISAのメリット

ROBOPROと比較したとき、つみたてNISAの最大のメリットは、投資で得た利益にかかる税金が最大20年間非課税になることです。

例えば、ROBOPROで10万円の利益が出た場合、約20%に相当する2万円が税金として取られますが、つみたてNISAなら丸々利益を取ることができます。

また、リスク(値動き)の高い金融商品(S&P500など)に投資した場合、高パフォーマンスを期待することもできます。

つみたてNISAのデメリット

ROBOPROと比較したとき、つみたてNISAのデメリットは自分で銘柄を選ばなければならないことです。

実は、投資は銘柄選びが一番難しいと言われています。

なぜなら、その時に最適な銘柄というのはその時期によって全く変わるからです。

例えば、現在は米国株の運用実績が優秀ですが、20年前に最も優秀だったのは日本の銘柄です。今後はどの国や資産(債券など)が最も優秀になるのかは誰にもわかりません。

要は、つみたてNISAをやるということは、投資の全ての責任を自分の判断に任せるということです。

つみたてNISAをやる以上は数十年単位の継続が必要になります。自分で選ぶ分、下落時の精神的ショックなども大きく、投資を継続するのが難しいという特徴があります。

6. ROBOPROとつみたてNISAどっちがよい?併用は?

ここまで、ROBOPROとつみたてNISAの違いとメリット・デメリットについて解説しました。

しかし、まだどちらがいいかと迷う方もいらっしゃるかと思います。

そこでオススメするのは、両方を併用する方法です。

- つみたてNISA × ROBOPRO

株式中心のつみたてNISA(S&P500)と、ROBOPROを併用投資することで、より安定的なリターンが期待できます。

基本的には、つみたてNISAをベースにしながら、ROBOPROと併用投資することをおすすめします。

実際に、筆者もこれを期待し、 ROBOPROへ併用投資しています。

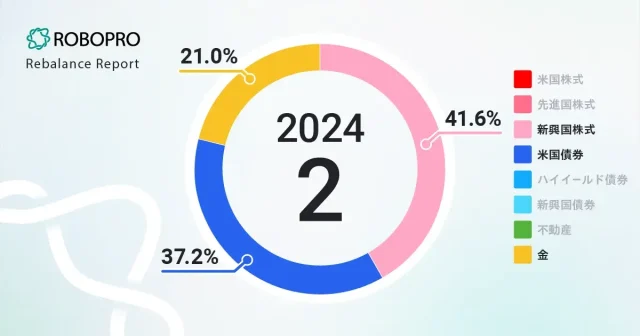

この根拠として、つみたてNISAで人気のS&P500銘柄等が株式中心の資産配分(ポートフォリオ)を提供している中、ROBOPROは全く別のアプローチをとっている点にあります。

| ROBOPRO | S&P500 | |

|---|---|---|

| 米国株 | 0% | 100% |

| 日欧株 | 0% | 0% |

| 新興株 | 41.6% | 0% |

| 米国債券 | 37.2% | 0% |

| ハイイールド債券 | 0% | 0% |

| 金 | 21.0% | 0% |

| 不動産 | 0% | 0% |

ROBOPROの2月の資産配分は、「新興国株、米国債券、金」を中心とした多角的な資産配分をとっています。

安定的に資産運用するために理想的なポートフォリオは、

- 市場が下落するリスクに備えつつ、

- 市場が上昇する際にはその恩恵を受けられる

配分比率であるべきです。

このような点から考えると、

つみたてNISAの株式中心のポートフォリオと、それとは異なった「ROBOPRO」を併用して投資することで、安定性の高い資産形成を実現できると考えています。

この理由については、それぞれのロボアドバイザーが持つ資産配分をベースに解説していきます。

どのように併用を開始したらいい?

これから併用しようと思ってもどのように併用を開始したらいいか迷うと思います。

長期目線で資産形成を行う上では、基本的に

- 毎月お金のやりくりがしやすい

- 高値掴みリスクを軽減させる効果がある

という特徴がある積立投資がオススメな投資手法です。

しかし、最初から両方に積立投資をするのは金銭や心理的に厳しい方も多いと思います。

個人的におすすめするのは下記の方法です。

- ROBOPRO・・・一括投資(最初に投資して積立投資を行わない運用手法)を少額から始め、とりあえず様子を見る

- つみたてNISA・・・資産形成のベースを作るために積立投資を行う

ROBOPROで、はじめは積立投資をしなくてもいいと考える理由として、積立投資を行わなくても、資産配分を相場に合わせて組み替えるので、下記メリットが期待できるからです。

- 他の投資との分散効果を常に期待できる

- 一括投資でもある程度の運用実績が期待できる

後者に関しては実際、積立投資をしていなかった方がリターンが見込めた事実があります。私はROBOPROのサービス開始から積立投資をしていますが、実際は積立投資をしていた場合より、一括投資をした方が運用実績は好調でした。

ですので、

- 最初は一括投資を少額で始めて、

- 他の資産との分散効果や運用成績の伸びを見ながら、

- ボーナスなどまとまったお金ができたタイミングで積立投資を開始する。

方法もあると思います。

↓お得な始め方の詳細を知る↓

-

FOLIOのROBOPRO(ロボプロ)キャンペーンと始め方(口座開設)【4月更新】

続きを見る