THEO(テオ,+docomoを含む)や新NISA(以降、NISA)は、堅実な資産運用を簡単にスタートできると話題ですが、これから始めようと考えている人にとってはこれらの違いがよく分からず、どちらから始めたらいいか迷ってしまいますよね。

まず、前提としてTHEOはNISA制度に対応していません。

その上で、THEO(テオ)とNISAはどちらも長期的な資産運用に適しており、どちらを選ぶかは目的に応じて考える必要があります。

NISAの最新情報

2024年度から新NISAが始まり、つみたて(積立)NISAは、新NISAに一本化されました。

NISAをおまかせならウェルスナビ「おまかせNISA」

THEOはNISAには対応しておりません。

もしTHEOのような完全おまかせ資産運用サービスとNISA制度のいいとこ取りをしたい場合、ウェルスナビのおまかせNISAがおすすめです。

今なら当サイトからの新規口座開設+10万円以上の入金で1,000円がプレゼントされる「マネとも×おまかせNISA タイアッププログラム」を実施中です!

↓おまかせNISAの詳細を知る↓

-

【やってみた】ウェルスナビの新NISA(おまかせNISA)の評判やデメリットは?儲かる?実績をブログで口コミ

続きを見る

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ(おまかせNISA)公式サイトで必ずご確認ください。

1.THEOと新NISAはどっちがおすすめ?違いを解説

どちらも長期的に資産運用する手段として推奨され、積立投資でコツコツと資産運用することが推奨されています。

THEOとNISAどっちがおすすめかをまとめると、以下のようになります。

- 自身に最適なリスクで資産形成を任せたい!投資に自信が無い投資未経験の方!

→THEO - リスクは多少あるが、手数料をかけずに積立投資をしたい!高い実績を追求したい方!

→NISA

| THEO | NISA (※オルカンやS&P500に投資した場合) | |

| リターンの安定性 | ◎ | ◯ |

| リターンへの期待度 | ◯ | ◎ |

| 値動きの大きさ(リスク) | 低〜中 ※個人のリスク許容度により変動 | 大 |

| 手数料 | あり(約1%) | なし |

THEOとNISAとの最も大きな違いは、

- リスク(値動きの変動幅)

- 運用手法

にあります。

違い①:リスク(値動きの変動幅)について

安定的な資産運用を期待する場合、THEOのようなサービスを活用し、どの程度の値動き(リスク)なら受け入れることができるか(リスク許容度)を個人に合わせて最適化させることが重要です。

例えば、NISAで推奨される代表的な銘柄(投資信託)として、米国の株価指数S&P500に連動する「eMAXIS Slim 米国株式(S&P500)」などの投資信託があります。S&P500に連動する銘柄は、過去の実績が高いことから、幅広い世代の人気を集めています。

しかし、S&P500銘柄に投資した場合、「米国だけ」「株だけ」と集中投資になってしまう可能性があります。

そのため、高い実績を見込める分、銘柄の資産配分に偏りがあり、金融危機による下落が起きた際、大きな損失を抱えるリスクがあります。

<S&P500はコロナショックで約40%下落した>

(引用:https://jp.investing.com/indices/us-spx-500-chart)

(引用:https://jp.investing.com/indices/us-spx-500-chart)

下記はTHEOとS&P500のリスク水準(想定)の比較です。

<リスク水準(想定)の比較>

| リスク水準 | |

|---|---|

| THEO | 約7.91〜15.85% |

| S&P500 | 約18.0〜22.0% |

S&P500の方がTHEOよりもリスクが高くなっています。

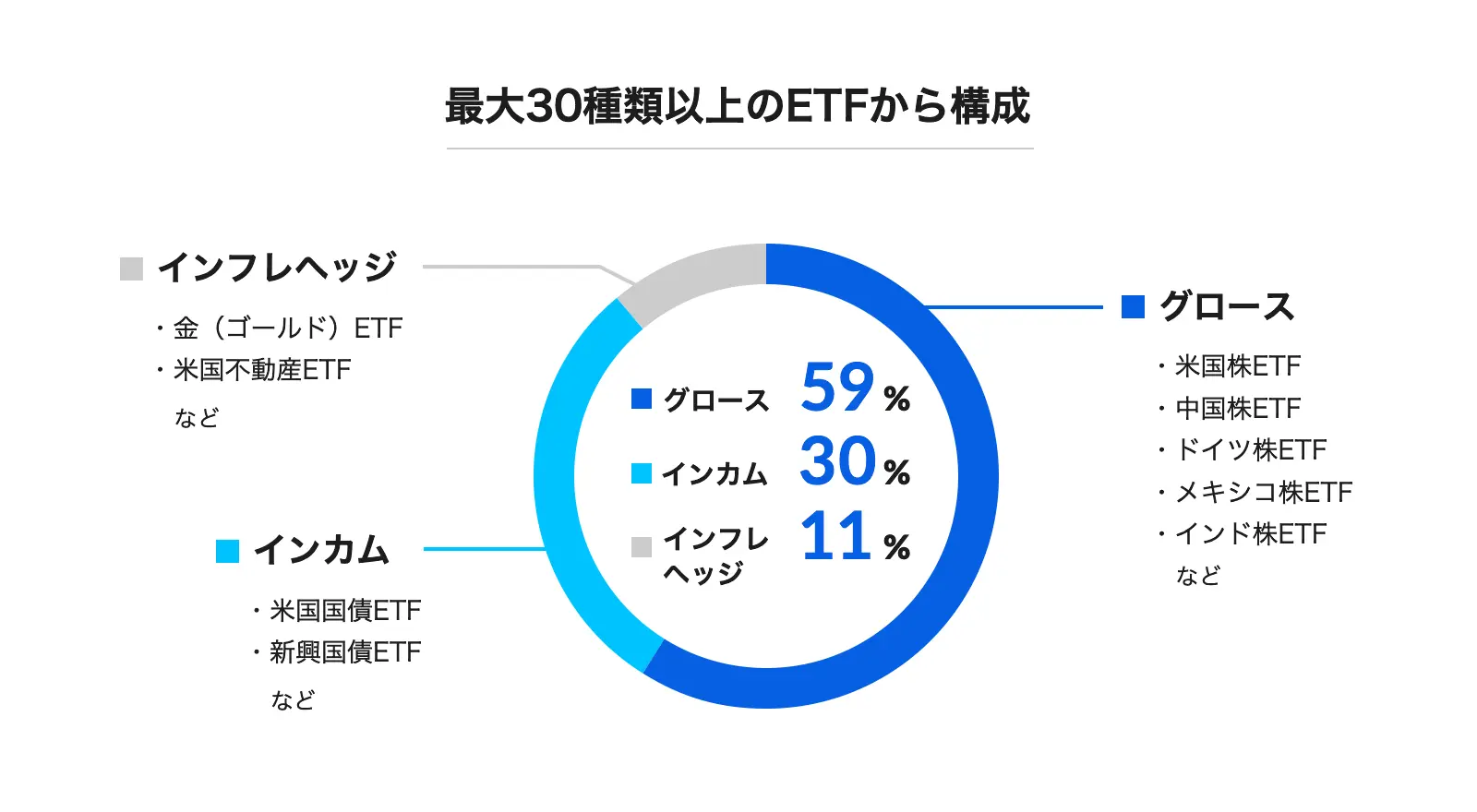

これはTHEOは、株だけでなく、債券や金、不動産といったさまざまな資産にバランスよく分散し、個人に合わせて投資の値動きの大きさ(リスク)を調整しているからです。

年齢・金融資産・就業状況などから、計231通りの中から一人ひとりにあった最適な資産配分が提案されます。

これにより、THEOの方が個人に適した安定的な運用を期待できます。

違い②:運用手法

| 項目/サービス名 | THEO | NISA |

|---|---|---|

| 運用手法 | スマートベータ運用 | インデックス運用 |

THEOは

- 様々な要因(ファクター)

を考慮してスマートベータと呼ばれる運用を行っています。

そもそもNISAの投資対象には、主に2種類の投資信託があります。

- インデックスファンド

→日経平均株価、NYダウなど、特定の指数の動きに連動して得られる利益を直接得ようとする投資信託 - アクティブファンド

→日経平均株価、NYダウなど、特定の指数の動きに以上の運用成果を目指して運用される投資信託

これ対して、THEOの運用はどちらにも属さない、インデックス運用とアクティブ運用の中間的なスマートベータ運用を行っているのが特徴です。

このスマートベータ運用の特徴は、インデックス運用より高いリターンを期待できる点にあります。

具体的にスマートベータ運用とは、市場の動きに連動して得られる利益(インデックス運用)だけでなく、その他の要因(ファクター)がもたらす利益も獲得しようとする運用手法です。

噛み砕いて説明すると、インデックス運用の中身を細かく分けて、より最適な銘柄に微調整し、インデックス運用で補えない部分のリターンを獲得するというイメージです。

この運用は個人ではほぼ不可能に近く、プロが運用するTHEOだからできることです。

2.【運用停止しました】THEO(テオ)の実績は実際どう?

安定した資産運用を全てお任せでと言っても、運用成果が出ていなければ意味がありません。

実際、THEOの実績はどうなのか?THEOで積立投資しているの私の運用実績を公開します。

私は2017年の11月からTHEOを入金額10万円で使い始めました。

毎月2万円を積立投資していましたが、途中からは月1万円の積立投資に変えました。

個人的な事情で運用を一時的に停止していましたが、2022年8月から運用を再開しました。

しかし、2023年10月末に運用を完全停止しました。

最終的な運用実績は、2023年10月27日時点で+16.99%、14万円以上の資産を増やすことができました。

THEOの運用を停止した理由

具体的には「THEO(テオ)は実績が悪いからやめたほうがいい?やってみた評判とやばい口コミ」の記事で解説していますが、主には下記理由にあります。

- 併用運用していたウェルスナビより実績が悪かった

- ETF経費が非公開である点に疑問を持った

- AIを活用した実績重視のロボアドバイザー「ロボプロ」の投資資金にした

<ロボプロのメインビジュアル>

ROBOPROの特徴

- SBI証券の子会社である株式会社FOLIOが提供するから安心感がある

- AI(機械学習)の予測データを活用し、資産配分を相場に合わせて最適化させる

- 相場の下落から資産を守りつつ、常に安定的な運用パフォーマンスを期待できる

- 金融庁が公表した2022年末までのロボアドバイザー運用実績No.1

- 2020年1月15日から2023年8月末までの運用実績は+57.52%(年利14%)

下記はROBOPROとTHEOの違いを簡単にまとめた表です。

| ROBOPRO | THEO | |

| AIの活用 | あり | なし |

| リターンへの期待度 | ◎ | ◯ |

| 値動きの大きさ(リスク) | 相場の状況によって変動 | 診断結果によって変動 |

↓ロボプロの詳細を知る↓

-

【やばい】FOLIOのROBOPRO(ロボプロ)の評判!最古参が口コミ(4年運用)

続きを見る

3.THEOと新NISAの具体的な違いを比較

THEOと新NISAの違いを深掘り、どのような違いが他にあるのか解説していきます。

| THEO | 新NISA | |

| 運用できる金融商品 | 海外ETF ※海外の取引所に上場した投資信託 | 投資信託、株式 |

| 運用方法 | ほったらかしでOK | 自分で銘柄選定が必要 |

| 投資に必要な金額 | 1万円〜 | 100円〜 |

| 投資上限金額 | なし | 1800万円まで |

| 手数料 | 約1% | なし |

| 利益にかかる税金 | あり(課税) | なし(非課税) |

違い1:運用できる金融商品

それぞれで運用できる金融商品は異なっており、NISAでは国内で販売されている投資信託や株式などオールマイティに投資ができる一方、THEOでは海外の証券取引所に上場した投資信託(海外ETF)を運用します。

違い2:運用方法

金融商品の運用方法はそれぞれ大きく異なっています。

NISAでは投資する銘柄を自分で選ぶ必要があります。

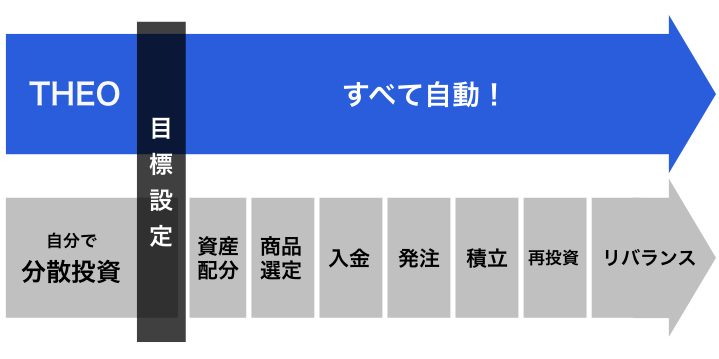

一方、THEOは投資に関わるプロセスをほとんど全て自動化しています。そのため、投資経験がない初心者におすすめです。

具体的には、資産配分の決定から発注、積立、リバランス、税金最適化まですべて自動で行ってくれます。

違い3:投資に必要な金額

投資を始めるために必要な金額も大きく異なっています。

THEOでは、サービス利用を開始するための最低投資金額は1万円です。

NISAは、ネット証券を用いることで最低100円から投資を始めることができます。

違い4:投資上限金額

NISAでの投資上限金額は1800万円。一方でTHEOには上限金額がありません。

違い5:手数料

NISAの口座を利用するのに手数料は発生しません。

NISAは金融商品を自分で選択する代わりに、運用の仕方によっては、THEOよりも手数料を抑えることが可能です。

一方、THEOを利用する上で必要な手数料は、年率・税込で預入資産の一律1.1%(税込)です。

THEOでは金融商品の選択から運用のすべてを任せることができる代わりに、手数料の割合は変えることができず、資産が増えるほど手数料の支払いも増えることになります。

しかし、自分の選んだ銘柄で将来本当に資産を増やせるか自信がない人、THEOを活用するのがオススメです。

違い6:利益にかかる税金

投資で利益が出始めると気になるのが「利益に対する課税」です。

NISAは、非課税なため利益にかかる税金がありません。

THEOは、積立投資で得た利益に対して20.315%課税されます。

例えば、元本が100万円で利益が20万円でたとします。その場合、利益に対して20.315%課税され、約4万円の税金がかかります。

NISA対応のロボアドバイザーなら「おまかせNISA」がおすすめ!

NISAの非課税枠を最大限に活用しながら資産運用をお任せできる「おまかせNISA」というサービスがあります。

「おまかせNISA」は、THEOと同じ全自動で資産運用できる「ウェルスナビ」が提供するサービスです。

金額制限はあるものの、売却益や配当金に対して非課税にすることができるため、よりお得に投資をすることができます。

おまかせNISAについては「おまかせNISAの実績評判は?メリットとデメリットから利用すべきかを徹底吟味」を参考にしてください。

4. THEOのメリットとデメリット

ここまで、THEOとNISAの違いについてまとめました。

THEOは積立投資をするのに非常に便利なロボアドバイザーであることはお伝えしましたが、利用する上でどんなものか気になりますよね。

始める上での理解をさらに深めるために、THEOを使う上でのメリットとデメリットに加えて、実際に利用しているユーザーの評判についてまとめました。

THEOのメリット

NISAと比較したとき、THEOの最大のメリットは「初心者には難しい資産運用をすべて自動化してくれる」ことです。

簡単な質問に回答し、投資資金を入金するだけで、銘柄の選定から運用まで全自動で行ってくれます。

THEOのデメリット

NISAと比較したとき、デメリットになるのは始める金額と手数料の高さです。

NISAは100円あれば始められるのに対して、THEOは最低投資金額として1万円が必要です。

また、手数料は預入資産の年率1.1%(税込)であるため、投資信託を運用するよりも割高です。

5. 新NISAのメリットとデメリット

NISAは非課税で簡単に積立投資するのに向いていることはお伝えしましたが、利用する上でどんなものなのか気になりますよね。

始める上での理解をさらに深めるために、NISAを使う上でのメリットとデメリットに加えて、実際に利用しているユーザーの評判についてまとめました。

NISAのメリット

THEOと比較したとき、NISAの最大のメリットは、投資で得た利益にかかる税金が非課税になることです。

長期資産運用で重要なのは、得た利益を再投資することで将来の資産を増やすことです。これは専門用語で「複利効果」と呼ばれます。

(引用:金融庁)

(引用:金融庁)

利益が非課税になるということは、再投資できる金額も大きくなるということなので、将来得られる利益がより大きくなる可能性が高くなるのです。

また、NISAで投資する銘柄は、金融庁が長期投資に向いているものから厳選したものであるため、初心者でも比較的安心して運用ができます(注2)。

以上のように、NISAのメリットは非課税により資産が増えやすい効率的な投資を初心者でも簡単に始められる点であると言えます。

NISAのデメリット

THEOと比較したとき、投資のデメリットは自分で銘柄を選ばなければならないことです。

THEOとNISAは、どちらも長期投資に最適化されたもので、短期間で成果は期待できません。

長期投資に最適化されているということは、運用期間は数年〜十数年間を前提としています。

非課税の効果も大きく、銘柄も厳選されているというメリットは素晴らしいですが、続けることが重要です。

自分で銘柄を選び続ける作業は、慣れなければ下落するたびに不安になるため、この点がNISAのデメリットと言えます。

6. THEOと新NISAおすすめな人は?併用はあり?

ここまで、THEOとNISAについて、同じ積立投資をするためのものでもどのように違うのか、どのような評判があるか解説しました。

それらを踏まえると、THEOとNISAそれぞれに向いている人は以下のようになります。

THEOが向いている人

- 安定的に資産運用したい方

- スマートベータ運用に興味がある方

NISAが向いている人

- 少額から投資を始めたい方

- 手数料をかけず投資をしたい方

- より高い実績を追求したい方

THEOとNISAは、長期的投資が前提なためすぐに利益を得られません。

THEOは全ておまかせで運用できますが、始めるのに1万円以上必要なことから、自分の生活資金を確保できる余裕があるかどうかが重要です。

初期投資1万円に加え、手数料の支払いなどのコストを割いてでも、自分に合った適切な資産運用を任せたい人、投資に取られる時間を削減したい人はTHEOが向いていると言えます。

少額から始めたい人、手数料を抑えたい人は、少額から投資できるNISAが向いています。

ただし、自分で投資先を選択する必要があり、最初はどの銘柄がいいか迷ったり、定期的に保有している銘柄の見直し(リバランス)が必要な点にご注意ください。(THEOはリバランスも自動)

NISAをお任せしたいなら「おまかせNISA」

もし、THEOのような自動運用とNISAのいいところ取りをしたい場合は、ウェルスナビのおまかせNISAがおすすめです。

NISAにおける運用を全てお任せできます。

そのため、NISAを活用して資産を作りたいけど、自分の投資判断に自信がないという方におすすめです。

| おまかせNISA | THEO | |

| NISA対応 | ○ | × |

| 利益への課税 | なし | あり |

| 始めやすさ | 全自動 | 全自動 |

| 手数料 | 年率0.693%~0.733%(税込) ※新しいNISA口座で自動積立のみで入金した場合 | 年率1.1%(税込) |

おまかせの詳細については下記記事をご参照ください。

-

【やってみた】ウェルスナビの新NISA(おまかせNISA)の評判やデメリットは?儲かる?実績をブログで口コミ

続きを見る

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

NISAとTHEOの併用はあり?

下記のような用途ならアリだと思います。

- どちらが自分に合っているかを実際に投資して確かめたい

- THEOで安定的に資産運用しつつ、NISAで高いパフォーマンスも期待したい

- THEOのスマートベータ運用が気になる

しかし、NISAとTHEOは運用のアプローチが少々似ているため、個人的にNISAやTHEOとの併用なら、全く違うアプローチの違う運用手法をとるロボアドバイザーを併用する方が分散効果が期待できると思っています。

NISAやTHEOとの併用ならROBOPRO(ロボプロ)がおすすめ

ROBOPROの特徴

- SBI証券の子会社である株式会社FOLIOが提供するから安心感がある

- AI(機械学習)の予測データを活用し、資産配分を相場に合わせて最適化させる

- 相場の下落から資産を守りつつ、常に安定的な運用パフォーマンスを期待できる

- 金融庁が公表した2022年末までのロボアドバイザー運用実績No.1

- 2020年1月15日から2023年8月末までの運用実績は+57.52%(年利14%)

下記はROBOPROとTHEOの違いを簡単にまとめた表です。

| ROBOPRO | THEO | |

| AIの活用 | あり | なし |

| リターンへの期待度 | ◎ | ◯ |

| 値動きの大きさ(リスク) | 相場の状況によって変動 | 診断結果によって変動 |

そこでオススメするのは、下記を併用する方法です。

- THEO × ROBOPRO

- NISA × ROBOPRO

株式中心のNISA(S&P500)と、ROBOPROを併用投資することで、より安定的なリターンが期待できます。

基本的には、NISAをベースにしながら、ROBOPROと併用投資することをおすすめします。

実際に、筆者もこれを期待し、 ROBOPROへ併用投資しています。

この根拠として、NISAで人気のS&P500銘柄が株式中心の資産配分(ポートフォリオ)を提供している中、ROBOPROは全く別のアプローチをとっている点にあります。

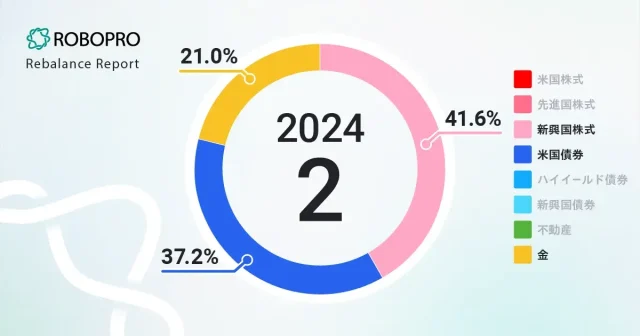

| ROBOPRO | S&P500 | |

|---|---|---|

| 米国株 | 0% | 100% |

| 日欧株 | 0% | 0% |

| 新興株 | 41.6% | 0% |

| 米国債券 | 37.2% | 0% |

| ハイイールド債券 | 0% | 0% |

| 金 | 21.0% | 0% |

| 不動産 | 0% | 0% |

ROBOPROの2月の資産配分は、「新興国株、米国債券、金」を中心とした多角的な資産配分をとっています。

安定的に資産運用するために理想的なポートフォリオは、

- 市場が下落するリスクに備えつつ、

- 市場が上昇する際にはその恩恵を受けられる

配分比率であるべきです。

このような点から考えると、

NISAの株式中心のポートフォリオと、それとは異なった「ROBOPRO」を併用して投資することで、安定性の高い資産形成を実現できると考えています。

-

ROBOPRO(ロボプロ)とつみたてNISA(S&P500)を比較!どっちがいい?併用はどう?

続きを見る

今なら当サイトからの新規口座開設+入金で1,000円がプレゼントされる「マネとも×ROBOPRO タイアップキャンペーン」も実施中です!

まとめ:THEOと新NISAは目的に沿って選ぼう

THEOとNISAのどちらを利用しても、誰でも積立投資を簡単に始められます。今から少しずつ投資することで、将来の不安を効果的に解消することが期待できるでしょう。

具体的には下記のように選ぶと失敗しにくいでしょう。

THEOが向いている人

- 安定的に資産運用したい方

- スマートベータ運用に興味がある方

NISAが向いている人

- 少額から投資を始めたい方

- 手数料をかけず投資をしたい方

- より高い実績を追求したい方

また、THEOのような自動運用サービスを非課税でお任せできる「おまかせNISA」もおすすめです。

-

【やってみた】ウェルスナビの新NISA(おまかせNISA)の評判やデメリットは?儲かる?実績をブログで口コミ

続きを見る

しかしながら、長期投資で最も重要なことは「投資を続けること」で、短期間で大きな利益が上がるわけではありません。

そのため、THEOやNISAを利用する際は、「自分のライフスタイルで何を優先するのか?」「毎月の収入から投資に使える金額はいくらか?」など、長期投資をする上での目的に沿った利用方針を決めて、それに合った商品やサービスを選ぶことが大切です。

NISAとの併用でおすすめなロボプロについて

↓ロボプロの詳細を知る↓

-

【やばい】FOLIOのROBOPRO(ロボプロ)の評判!最古参が口コミ(4年運用)

続きを見る