これから資産運用を始めたい人に対し、おすすめとしてよく目にする

- ウェルスナビ(ロボアドバイザー)

- つみたてNISA(積立NISA)

ウェルスナビやつみたてNISAは、堅実な資産運用を簡単にスタートできると話題ですが、これから始めようと考えている人にとってはこれらの違いがよく分からず、どちらから始めたらいいか迷ってしまいますよね。

この記事では、つみたて(積立)NISAとウェルスナビ(WealthNavi)どっちがいいのかについて、違いを比較し、併用についても解説します。

また、ロボアドバイザーのデメリットやおまかせNISAについても詳しく解説します。

キャンペーンを利用してウェルスナビを1番お得に始める方法

今なら当サイトからの新規口座開設+10万円以上の入金で1,000円がプレゼントされる「マネとも×ウェルスナビ タイアッププログラム」を実施中です!

これを踏まえて、1番お得にウェルスナビを利用開始する方法は下記です。

- 当サイト経由でウェルスナビを始めて「タイアッププログラム」と「積立開始プログラム」を適応し、現金1,500円以上もらう

↓お得な始め方の詳細を知る↓

-

【1000円お得に始める】ウェルスナビ2024年キャンペーンと口座開設手順

続きを見る

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

1.ウェルスナビとつみたてNISAはどっちがおすすめ?

どちらも長期的に資産運用する手段として推奨され、積立投資でコツコツと資産運用することが推奨されています。

ウェルスナビとつみたてNISAどっちがおすすめかをまとめると、以下のようになります。

- リスクを抑え、安定した資産形成を全て任せたい!「何に投資すればいいか分からない」投資未経験の方!

→ウェルスナビ - リスクは多少あるが、手数料をかけずに資産形成をしたい!投資の知識があり、高い実績を追求したい方!

→つみたてNISA

ウェルスナビは、「何に投資したらよいか」の銘柄選定で悩む必要がありません。

自分に適したリスクで、少額1万円から、安定した資産運用をほったらかし(全て自動)で始めることができます。

自分で投資(銘柄選定)できない・分からない方は、投資の知識不要で全て任せられるウェルスナビがおすすめです。

| ウェルスナビ | つみたてNISA | |

| リターンの安定性 | ◎ | ◯ |

| リターンの高さ | ◯ | ◎ |

| 値動きの大きさ(リスク) | 低 | 中 |

| 手数料 | あり:1.1%(年率、税込) | なし |

| 始めやすさ | 全自動 | 手動 |

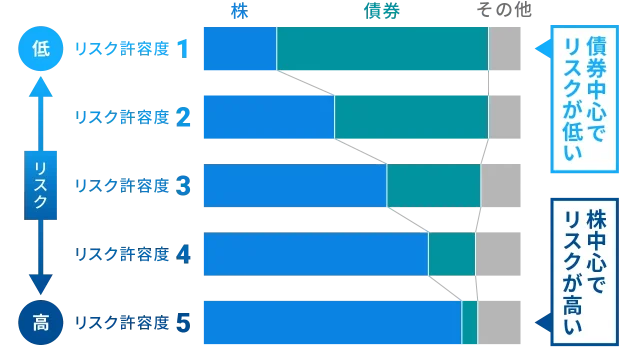

また、ウェルスナビとつみたてNISAの最も大きな違いは、銘柄の資産配分(ポートフォリオ)です。

具体的に言えば、どの程度の値動き(リスク)なら受け入れることができるか(リスク許容度)の違いです。

例えば、つみたてNISAで推奨される代表的な銘柄(投資信託)として、米国の株価指数S&P500に連動する「eMAXIS Slim 米国株式(S&P500)」などの投資信託があります。S&P500に連動する銘柄は、過去の実績が高いことから、幅広い世代の人気を集めています。

しかし、S&P500銘柄に投資した場合、「米国だけ」「株だけ」と集中投資になってしまう可能性があります。

そのため、高い実績を見込める分、銘柄の資産配分に偏りがあり、金融危機による下落が起きた際、大きな損失を抱えるリスクがあります。

<S&P500はコロナショックで約40%下落した>

(引用:https://jp.investing.com/indices/us-spx-500-chart)

(引用:https://jp.investing.com/indices/us-spx-500-chart)

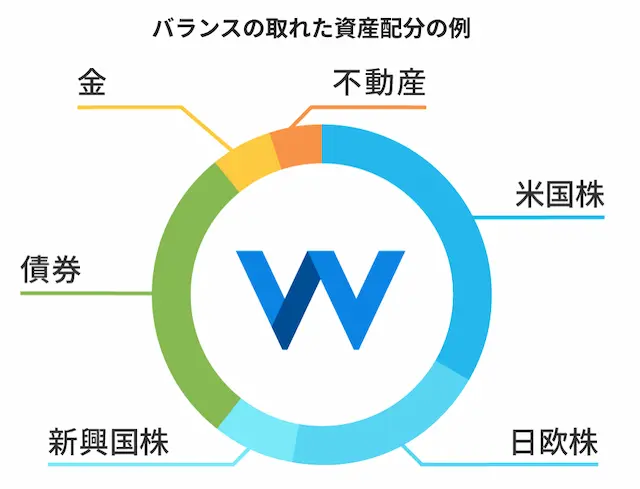

一方ウェルスナビは、株だけでなく、債券や金、不動産といったさまざまな資産にバランスよく分散し、個人に合わせて投資の値動きの大きさ(リスク)を調整します。

さらに、ウェルスナビは、ライフステージに合わせた資産形成を目的とし、年齢や目的に合わせてリスク許容度を変更することもできます。

そのため、ウェルスナビは、何をどれくらい売ったり買ったりしたらよいか、個人で悩む必要がないだけでなく、自分に適したリスクで、安定した資産運用をほったらかし(全て自動)で始めることができます。

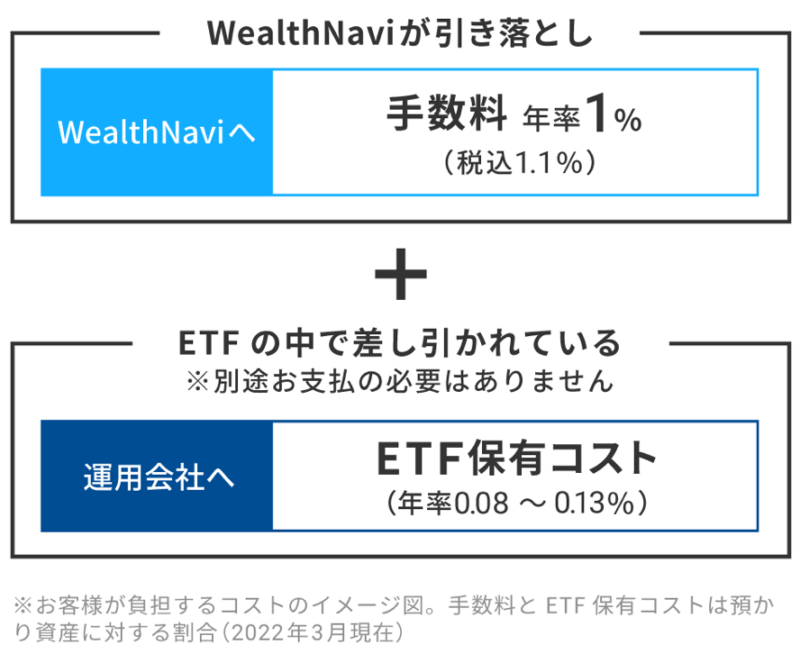

しかし、ウェルスナビは全てお任せで資産運用できますが、その代わりに手数料1.1%(年率、税込)がかかるため注意しておきましょう。

手数料をかけずに、資産形成をしたい方は、つみたてNISAがおすすめです。

↓お得な始め方の詳細を知る↓

-

【1000円お得に始める】ウェルスナビ2024年キャンペーンと口座開設手順

続きを見る

新NISAのためにウェルスナビはしない方がいい?

ウェルスナビとつみたてNISA(新NISA)がそれぞれどのような人におすすめなのか下記にまとめました。

- ご自身に最適な資産配分で、投資を全てお任せしたい方

→ウェルスナビ - 手数料をかけずに資産形成をしたい方

→つみたてNISA(新NISA)

2024年から開始した新NISA制度の3つのポイントを解説します。

- 一般NISAとつみたてNISAの両方を同時に活用できる

- 非課税で投資できる金額(非課税枠)が生涯で投資枠が1,800万円に拡大する

- 投資期間の制限がなくなる

| 現NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 制度の併用 | 併用できない | 併用できる | ||

| 年間の非課税枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 生涯の非課税枠 | 最大800万円 | 最大600万円 | 1,800万円 | |

| 非課税期間 | 20年間 | 5年間 | 無期限 | |

| 余った非課税枠 | 無くなる | 無くならない | ||

新NISAでは投資期間が無期限になり、使い切れなかった年間の非課税枠も無くなりません。いつでも自分のペースで投資できるようになります。

ウェルスナビの「おまかせNISA」は、この新NISAの制度にも対応しています。

- 新NISAを全てお任せしたい方

→おまかせNISA

つみたてNISAを全て任せたいという方は、ウェルスナビの「おまかせNISA」がおすすめできます。

ウェルスナビの「おまかせNISA」は、新NISA制度に対応したウェルスナビです。

最適な資産配分を自動でおまかせし、新NISAの制度を最大限に活用しながら資産形成ができます。

つまり、「おまかせNISA」は、NISAの制度を活用し非課税でウェルスナビを投資できるサービスです。

また、株だけでなく、債券や金、不動産といったさまざまな資産にバランスよく分散し、個人に合わせて投資の値動きの大きさ(リスク)を調整します。

さらに、おまかせNISA(NISA口座)で運用する場合、2024年度1月から手数料が年率0.693〜0.733%(税込,新しいNISA口座で自動積立のみで入金した場合)に下げることが発表されました。

| サービス | 預かり資産手数料 (現金部分を除く、年率、税込) |

|---|---|

| おまかせNISA(NISA口座) | 1.1% →0.693〜0.733% ※リスク許容度により変動 ※新しいNISA口座で自動積立のみで入金した場合 |

| ウェルスナビ | 1.1% |

手数料を安く、ウェルスナビを利用したい方にもNISA口座(おまかせNISA)での運用がおすすめです。

今から「おまかせNISA」を始めても、新NISAに自動的に引き継がれます。

おまかせNISAについては「おまかせNISAの実績評判は?メリットとデメリットから利用すべきかを徹底吟味」を参考にしてください。

↓お得な始め方の詳細を知る↓

-

ウェルスナビのおまかせNISA口座開設方法!1番お得な始め方も紹介

続きを見る

2.実際ウェルスナビの実績はどうなの?2024年2月最新

次に、ウェルスナビの運用実績について見ていきましょう。

実際にどのぐらいの利回りを出せるのか、ウェルスナビ公式サイト掲載の利回りや6年以上積立投資を続けた「筆者の運用実績」を公開していきます。

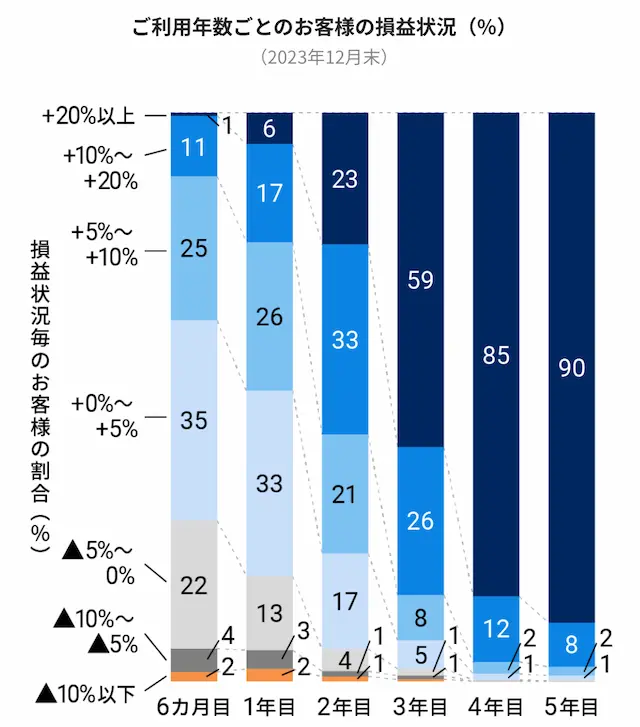

ウェルスナビを2年続けた方の9割以上がプラスのリターン

(参考データ:https://www.wealthnavi.com/data/situation)

(参考データ:https://www.wealthnavi.com/data/situation)

ウェルスナビ公式サイトが公開しているデータによると、

- 2年以上利用している利用者の9割以上がプラスの運用成績

- 5年以上運用を続けている利用者の99%がプラスの運用成績

- 5年以上運用を続けている利用者の約9割が20%以上プラスの運用成績

(2023年12月末時点)

ウェルスナビを始めたばかりのときは誰しも不安になると思いますが、この結果から、ウェルスナビを2年以上利用すればプラスの運用実績で安定するようになり、5年以上運用すれば大きく儲かる可能性があることがわかります。

サイト管理人がウェルスナビを6年"積立投資"した運用実績(2024年4月2日更新)

私は2017年11月に10万円からウェルスナビで投資を始めました。

毎月1万円(最初のうちは毎月2万円)をコツコツ積立投資しています。

現在の投資元本(107万円)に対する運用実績は、+71.63%(76万円以上の利益)です。

<私の実績推移の様子>

<私の過去の運用実績一覧表>

| 2024年度 | 2023年度 | 2022年度 | 2021年度 | 2020年度 | 2019年度 | 2018年度 | 2017年度 | |

| 1月末 | 56.74% | 34.57% | 34.56% | 18.04% | 8.50% | -2.96% | 3.13% | |

| 2月末 | 65.12% | 35.70% | 32.21% | 21.70% | 0.17% | 1.07% | -0.06% | |

| 3月末 | 71.41% | 34.76% | 38.81% | 28.40% | -12.16% | 1.10% | -3.96% | |

| 4月末 | 運用中 | 39.41% | 41.54% | 31.24% | -4.62% | 4.21% | 0.01% | |

| 5月末 | 40.13% | 35.74% | 34.19% | -0.64% | -3.14% | 0.01% | ||

| 6月末 | 49.18% | 33.65% | 34.85% | 2.21% | 1.55% | -0.01% | ||

| 7月末 | 52.98% | 36.46% | 33.62% | 5.18% | 1.76% | 2.78% | ||

| 8月末 | 51.32% | 35.83% | 35.83% | 9.93% | -1.11% | 2.78% | ||

| 9月末 | 47.80% | 28.48% | 31.77% | 6.08% | 1.18% | 3.21% | ||

| 10月末 | 45.45% | 37.11% | 39.69% | 3.30% | 5.11% | -4.60% | ||

| 11月末 | 52.66% | 39.68% | 36.31% | 13.10% | 6.71% | -1.62% | 1.29% | |

| 12月末 | 52.61% | 26.93% | 40.44% | 16.89% | 8.26% | -9.60% | 2.91% |

上記の私の運用実績をまとめると

- 運用開始から3年(36ヶ月)のうち、月末実績がマイナスだった月は12回あったが、

- 運用開始から4年目以降は一切元本割れすることなく、

- 結果として、年率平均利回り約10%

ウェルスナビで6年以上積立投資をして、コロナショック等で一時的な損失はありましたが、愚直に投資を続けることで、結果として大損や失敗することなく高い運用成績を上げることができています。

↓お得な始め方の詳細を知る↓

-

【1000円お得に始める】ウェルスナビ2024年キャンペーンと口座開設手順

続きを見る

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

3.ウェルスナビとつみたてNISAの具体的な違いを比較

ウェルスナビとつみたてNISAの違いを深掘り、どのような違いが他にあるのか解説していきます。

| ウェルスナビ | つみたてNISA | |

| 運用できる金融商品 | 海外ETF (海外の取引所に上場した投資信託) | 投資信託 |

| 運用方法 | ほったらかしでOK | 自分で銘柄選定が必要 |

| 投資に必要な金額 | 1万円〜 | 100円〜 |

| 投資できる期間 | 期限なし | 20年間 |

| 手数料 | 1.1%(年率、税込) | なし |

| 利益にかかる税金 | あり(課税) ※おまかせNISAの場合なし | なし(非課税) |

違い1:運用できる金融商品

それぞれで運用できる金融商品は異なっており、つみたてNISAでは国内で販売されている投資信託を取り扱う一方、ウェルスナビでは海外の証券取引所に上場した投資信託(海外ETF)を運用します。

どちらが優れているとは言いにくいですが、一般的には海外ETFの方がコストが低く、資産運用に適していると言われます。

とくにウェルスナビは、厳選した海外ETFを通じて、世界約50カ国1万2,000銘柄に分散投資することで、リスクとリターンのバランスを取ることが可能です。

<補足>ウェルスナビの隠れたメリット「ミリトレ(少額ETF取引機能)」

一般的に海外ETFを個人で買い付けようとすると、1口あたり数万円が必要です。ウェルスナビと同様の資産運用を行おうとすると、数百万円単位のお金が必要になります。

一方で、ウェルスナビは1口を0.001口単位で取引できるミリトレを導入しており。最小金額の1万円からでも数百万円運用している方と同様のポートフォリオを構築することが可能です。

違い2:運用方法

金融商品の運用方法はそれぞれ大きく異なっています。

つみたてNISAでは投資する銘柄を自分で選ぶ必要があります。

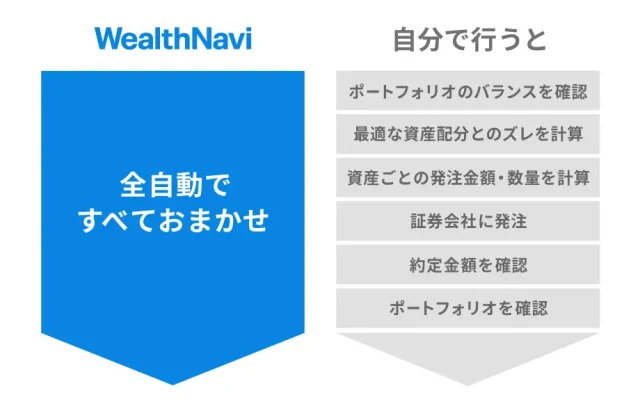

一方、ウェルスナビは、全て自動でほったらかしで運用できます。具体的には、資産配分の決定から発注、積立、リバランス、税金最適化まですべて自動で行ってくれます。

ウェルスナビのように運用の全てを自動で任せることができるサービスは「投資一任型ロボアドバイザー」と呼ばれるもので、長期資産運用を手軽にできるのが特徴です。

違い3:投資に必要な金額

投資を始めるために必要な金額も大きく異なっています。

ウェルスナビでは、サービス利用を開始するための最低投資金額は1万円です。一方つみたてNISAは、ネット証券を用いることで最低100円から投資を始めることができます。

ウェルスナビは最初に必要な金額が大きい代わりに全自動で投資できる一方、つみたてNISAは自分の手で運用を行うものの、最低100円から始められます。

違い4:投資できる期間

つみたてNISAの投資期間は、基本的には最長20年間です。しかし、2024年から始まる新NISA制度では、投資期間が無期限になります。仮につみたてNISAを2024年以前に始めた場合でも、2024年度からは新NISAに引き継がれるため、投資を始める時期は考慮する必要はありません。

一方、ウェルスナビは資産運用を代行する民間サービスなので、運営会社であるウェルスナビ株式会社がサービス提供を続ける限り、無期限に運用を続けられます。

つみたてNISAもウェルスナビも、積み立てた資産をいつでも引き出すことができます。

違い5:手数料

つみたてNISAの口座を利用するのに手数料は発生しません。

つみたてNISAは金融商品を自分で選択する代わりに、運用の仕方によっては、ウェルスナビよりも手数料を抑えることが可能です。

一方、ウェルスナビを利用する上で必要な手数料は、年率・税込で預入資産の一律1.1%(税込)です。

ウェルスナビでは金融商品の選択から運用のすべてを任せることができる代わりに、手数料の割合は変えることができず、資産が増えるほど手数料の支払いも増えることになります。

しかし、自分の選んだ銘柄で将来本当に資産を増やせるか自信がない人、ウェルスナビを活用するのがオススメです。

実際に、ウェルスナビ社が投資経験者を対象に実施した調査*によると31%の人が「運用方針や投資対象に自信を持てない」と回答しています。

(* 引用:https://prtimes.jp/main/html/rd/p/000000290.000014586.html)

このような方は、ご自身でやられるよりもウェルスナビを活用して、より確実性の高い資産形成ができるかもしれません。

違い6:利益にかかる税金

投資で利益が出始めると気になるのが「利益に対する課税」です。

つみたてNISAは、非課税なため利益にかかる税金がありません。

ウェルスナビは、積立投資で得た利益に対して20.315%課税されます。

例えば、元本が100万円で利益が20万円でたとします。その場合、利益に対して20.315%課税され、約4万円の税金がかかります。

NISA対応!おまかせNISAを利用すれば税金がゼロ

しかし、ウェルスナビは、NISAの非課税枠を最大限に活用できる「おまかせNISA」というサービスを提供しています。

金額制限はあるものの、売却益や配当金に対して非課税にすることができるため、よりお得に投資をすることができます。

おまかせNISAについては「おまかせNISAの実績評判は?メリットとデメリットから利用すべきかを徹底吟味」を参考にしてください。

↓お得な始め方の詳細を知る↓

-

ウェルスナビのおまかせNISA口座開設方法!1番お得な始め方も紹介

続きを見る

↓お得な始め方の詳細を知る↓

-

【1000円お得に始める】ウェルスナビ2024年キャンペーンと口座開設手順

続きを見る

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

4. ウェルスナビのメリットとデメリット

ここまで、ウェルスナビとつみたてNISAの違いについてまとめました。

ウェルスナビは積立投資をするのに非常に便利なロボアドバイザーであることはお伝えしましたが、利用する上でどんなものか気になりますよね。

始める上での理解をさらに深めるために、ウェルスナビを使う上でのメリットとデメリットに加えて、実際に利用しているユーザーの評判についてまとめました。

ウェルスナビのメリット

つみたてNISAと比較したとき、ウェルスナビの最大のメリットは「初心者には難しい資産運用をすべて自動化してくれる」ことです。

ウェルスナビで資産運用を行なった場合のシュミレーション

簡単な質問に回答し、投資資金を入金するだけで、銘柄の選定から運用まで全自動で行ってくれます。

また、投資によって生まれた利益に対して支払う税金を少しでも抑えるための自動の税最適化機能が備わっています。

ウェルスナビのデメリット

つみたてNISAと比較したとき、デメリットになるのは始める金額と手数料の高さです。

つみたてNISAは100円あれば始められるのに対して、ウェルスナビは最低投資金額として1万円が必要です。

また、手数料は預入資産の年率1.1%(税込)であるため、投資信託を運用するよりも割高です。

ウェルスナビの評判

最後に、ウェルスナビを実際に利用している人々の口コミを確認してみましょう。

口コミの傾向としてインターネット上で目立つ意見をまとめると、以下のようになります。

- 放置しても、数年でしっかりと利益が生まれた

- 投資先について何も考えなくていいので使いやすい

- 投資の入り口としてちょうどいい

- 預入資産1.1%の手数料が高い

↓お得な始め方の詳細を知る↓

-

【1000円お得に始める】ウェルスナビ2024年キャンペーンと口座開設手順

続きを見る

※詳細のキャンペーン・プログラムの条件は、ウェルスナビ公式サイトで必ずご確認ください。

5. つみたてNISAのメリットとデメリット

つみたてNISAは非課税で簡単に積立投資するのに向いていることはお伝えしましたが、利用する上でどんなものなのか気になりますよね。

始める上での理解をさらに深めるために、つみたてNISAを使う上でのメリットとデメリットに加えて、実際に利用しているユーザーの評判についてまとめました。

つみたてNISAのメリット

ウェルスナビと比較したとき、つみたてNISAの最大のメリットは、投資で得た利益にかかる税金が最大20年間非課税になることです。

長期資産運用で重要なのは、得た利益を再投資することで将来の資産を増やすことです。これは専門用語で「複利効果」と呼ばれます。

(引用:金融庁,https://www.fsa.go.jp/policy/nisa2/knowledge/basic/index.html)

(引用:金融庁,https://www.fsa.go.jp/policy/nisa2/knowledge/basic/index.html)

利益が非課税になるということは、再投資できる金額も大きくなるということなので、将来得られる利益がより大きくなる可能性が高くなるのです。

また、つみたてNISAで投資する銘柄は、金融庁が長期投資に向いているものから厳選したものであるため、初心者でも比較的安心して運用ができます(注2)。

以上のように、つみたてNISAのメリットは非課税により資産が増えやすい効率的な投資を初心者でも簡単に始められる点であると言えます。

つみたてNISAのデメリット

ウェルスナビと比較したとき、つみたて投資のデメリットは自分で銘柄を選ばなければならないことです。

ウェルスナビとつみたてNISAは、どちらも長期投資に最適化されたもので、短期間で成果は期待できません。

長期投資に最適化されているということは、運用期間は数年〜十数年間を前提としています。

非課税の効果も大きく、銘柄も厳選されているというメリットは素晴らしいですが、続けることが重要です。

自分で銘柄を選び続ける作業は、慣れなければ下落するたびに不安になるため、この点がつみたてNISAのデメリットと言えます。

つみたてNISAの評判

最後に、つみたてNISAを実際に利用している人々の口コミを確認してみましょう。

口コミの傾向としてインターネット上で目立つ意見をまとめると、以下のようになります。

- 非課税のおかげもあり、数年でしっかり利益が出せた

- 厳選済みの投資先から選ぶ形なので、安心して使える

- 続けることが苦痛になる人もいる

- 手軽にスタートできるとはいえ、元本割れのリスクもある

以上の口コミの傾向を見ると、簡単にできるとはいえ、投資であることに変わらないことがよく分かりますね。

また、こちらの記事ではつみたてNISAのメリットやデメリットなどについては「つみたてNISAとは?メリットやデメリット、おすすめの人や始め方まで解説!」で詳しく解説しています。

6. ウェルスナビとつみたてNISAおすすめな人は?併用は?

ここまで、ウェルスナビとつみたてNISAについて、同じ積立投資をするためのものでもどのように違うのか、どのような評判があるか解説しました。

それらを踏まえると、ウェルスナビとつみたてNISAそれぞれに向いている人は以下のようになります。

ウェルスナビが向いている人

- 安定した資産形成を全て任せたい方

- つみてたNISAを全て任せたい方

- 働く時間や家族の時間の確保を優先したいと考えている人

つみたてNISAが向いている人

- 少額からでも積立投資を始めたい人

- 手数料をかけずに積立投資をしたい人

- より高い実績を追求したい人

ウェルスナビとつみたてNISAは、長期的な積立投資であるためすぐに利益を得られません。

ウェルスナビは全ておまかせで運用できますが、始めるのに1万円以上必要なことから、自分の生活資金を確保できる余裕があるかどうかが重要です。

初期投資1万円に加え、手数料の支払いなどのコストを割いてでも、安定した資産形成を全て任せたい人は、ウェルスナビが向いていると言えます。

また、つみたてNISAを任せたい方は、NISA制度に対応したウェルスナビの「おまかせNISA」がおすすめです。

少額から始めたい人、手数料を抑えたい人は、少額から投資できるつみたてNISAが向いています。

ただし、自分で投資先を選択する必要があり、最初はどの銘柄がいいか迷ったり、定期的に保有している銘柄の見直し(リバランス)が必要な点にご注意ください。(ウェルスナビはリバランスも自動)

また、ウェルスナビとつみたてNISAの利用を考えている人は、始める前に以下の点について注意しておきましょう。

- ウェルスナビとつみたてNISAの併用はおすすめしない

- 良いとこ取りをしたいなら「おまかせNISA」

順番に解説します。

ウェルスナビとつみたてNISAの併用はおすすめしない

ウェルスナビとつみたてNISAはそれぞれ魅力的な特徴があり、どちらを選ぶか迷ってしまう人も多いはずです。

しかしながら、どちらも便利だからと言って併用することはおすすめしません。

どちらも長期積立で運用することを前提としており、投資する金融商品の特徴が近いことから併用するメリットが少ないためです。

ウェルスナビや新NISAと併用したいならAI投資「ROBOPRO」がオススメ!

ウェルスナビや新NISAを併用させるなら、それよりも全くアプローチの違う運用手法をとるロボアドバイザーを併用する方が効率的だと思っています。

個人的におすすめするのは、株式会社FOLIOが提供するROBOPROという"どんな相場に対しても好パフォーマンス目指す"ロボアドバイザーです。

ROBOPROの特徴

- SBI証券の子会社である株式会社FOLIOが提供

- AI(機械学習)の予測データを活用し、資産配分を相場に合わせて最適化させる

- 相場の下落から資産を守りつつ、常に安定的な運用パフォーマンスを期待できる

- 金融庁が公表した2022年末までのロボアドバイザー運用実績No.1

- 2020年1月15日から2023年8月末までの運用実績は+57.52%(年利14%)

下記の併用投資がおすすめです。

- 新NISA × ROBOPRO

- ウェルスナビ × ROBOPRO

株式中心の新NISA(S&P500)やウェルスナビと、ROBOPROを併用投資することで、より安定的なリターンが期待できます。

基本的には、新NISAやウェルスナビをベースにしながら、ROBOPROと併用投資することをおすすめします。

実際に、筆者もこれを期待し、 ROBOPROへ併用投資しています。

この根拠として、新NISAで人気のS&P500銘柄や一般的なロボアドバイザー(ウェルスナビ等)が株式中心の資産配分(ポートフォリオ)を提供している中、ROBOPROは全く別のアプローチをとっている点にあります。

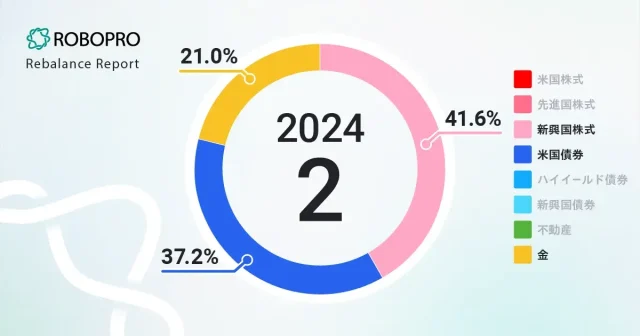

| ROBOPRO | ウェルスナビ ※リスク許容度5 | S&P500 | |

|---|---|---|---|

| 米国株 | 0% | 39.0% | 100% |

| 日欧株 | 0% | 33.9% | 0% |

| 新興株 | 41.6% | 12.1% | 0% |

| 米国債券 | 37.2% | 5.0% | 0% |

| ハイイールド債券 | 0% | 0% | 0% |

| 金 | 21.0% | 5.0% | 0% |

| 不動産 | 0% | 5.0% | 0% |

ROBOPROの2月の資産配分は、「新興国株、米国債券、金」を中心とした多角的な資産配分をとっています。

安定的に資産運用するために理想的なポートフォリオは、

- 市場が下落するリスクに備えつつ、

- 市場が上昇する際にはその恩恵を受けられる

配分比率であるべきです。

このような点から考えると、

新NISAやウェルスナビの株式中心のポートフォリオと、それとは異なった「ROBOPRO」を併用して投資することで、安定性の高い資産形成を実現できると考えています。

ウェルスナビやつみたてNISAとの比較については下記記事をご参照ください。

-

ロボプロとウェルスナビ比較!どっちが優秀?併用投資で検証しました

続きを見る

-

ROBOPRO(ロボプロ)とつみたてNISA(S&P500)を比較!どっちがいい?併用はどう?

続きを見る

NISAとおまかせ投資の良いとこ取りしたいなら「おまかせNISA」もあり

併用はおすすめできないことについてお伝えしましたが、それでもウェルスナビとつみたてNISAどちらも捨てがたいと感じる人も多いのではないでしょうか。

そこで、ウェルスナビのサービスのひとつである「おまかせNISA」を利用すれば、ウェルスナビとNISAの良いとこ取りが可能なのでおすすめです。

おまかせNISAとは、簡潔に説明すると「NISAの非課税メリットを活用しながら、ウェルスナビの全自動資産運用ができるサービス」です。ウェルスナビが持つあらゆる機能をそのまま利用できるメリットもあります。

現在は、

- 年間120万円の投資が上限

- 非課税期間は最長5年

と一部制限がありますが、2024年度からは自動的に新NISAに移行するために、年間投資上限金額(※1800万円の投資上限はあり)と非課税期間が撤廃されます。

おまかせNISAの概要やメリット、デメリットについては以下の記事でさらに詳しく解説しています。

↓お得な始め方の詳細を知る↓

-

ウェルスナビのおまかせNISA口座開設方法!1番お得な始め方も紹介

続きを見る

まとめ:ウェルスナビとつみたてNISAは目的に沿って選ぼう

ウェルスナビとつみたてNISAのどちらを利用しても、誰でも積立投資を簡単に始められます。今から少しずつ投資することで、将来の不安を効果的に解消することが期待できるでしょう。

具体的には下記のように選ぶと失敗しにくいでしょう。

ウェルスナビが向いている人

- 安定した資産形成を全て任せたい方

- つみてたNISAを全て任せたい方

- 働く時間や家族の時間の確保を優先したいと考えている人

つみたてNISAが向いている人

- 少額からでも積立投資を始めたい人

- 手数料をかけずに積立投資をしたい人

- より高い実績を追求したい人

また、ウェルスナビとNISAの良いとこどりをしているおまかせNISAもおすすめです。

-

【やってみた】ウェルスナビの新NISA(おまかせNISA)の評判やデメリットは?儲かる?実績をブログで口コミ

続きを見る

しかしながら、長期投資で最も重要なことは「投資を続けること」で、短期間で大きな利益が上がるわけではありません。

そのため、ウェルスナビやつみたてNISAを利用する際は、「自分のライフスタイルで何を優先するのか?」「毎月の収入から投資に使える金額はいくらか?」など、長期投資をする上での目的に沿った利用方針を決めて、それに合った商品やサービスを選ぶことが大切です。

ウェルスナビ、つみたてNISAを始めたいと思った方は、こちらをチェックしてください。

↓お得な始め方の詳細を知る↓

-

【1000円お得に始める】ウェルスナビ2024年キャンペーンと口座開設手順

続きを見る

またウェルスナビやつみたてNISAと併用させるなら、ROBORROもオススメです!

-

ロボプロとウェルスナビ比較!どっちが優秀?併用投資で検証しました

続きを見る

-

ROBOPRO(ロボプロ)とつみたてNISA(S&P500)を比較!どっちがいい?併用はどう?

続きを見る

出典

注1:つみたてNISAの概要|金融庁

注2:つみたてNISAの対象銘柄|金融庁